ブログVlog

40代50代は中古マンション一択です。

はじめに

「老後生活に、中古マンションは最適です。」不動産ポリスの朝倉です。いきなり結論から話し始めて申し訳ありません。この記事をご覧になっている方であれば、子どもの独立やご自身の年齢から、「老後の住処をどうしようか」と考えている方も多いのではないでしょうか?「戸建てが良いのか、マンションが良いのか」でも迷うと思いますが、「静かに過ごせそうだから戸建てかな」「部屋数は少なくていいからマンションかな」とふわっとした理由で決めてしまうのは、大変危険です。中古マンション取引件数2500件以上の私不動産ポリスとしては、あらゆる点から「老後は中古マンションが最強」だと考えています。そこで今回は、「40代50代は中古マンション一択です。」というテーマで、最強だと考える理由と合わせて、この世代が購入する時に注意すべきことを次の3つの項目に分けて解説していきます。

①住み替えのタイミングとその理由

②老後の中古マンション最強説5選

③40代50代で購入する際の注意点

本編

住み替えタイミングと理由

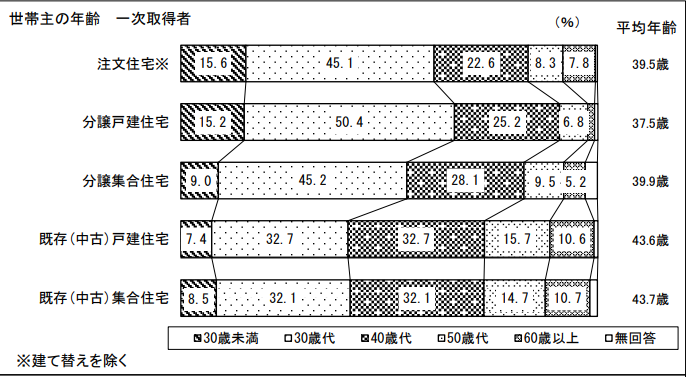

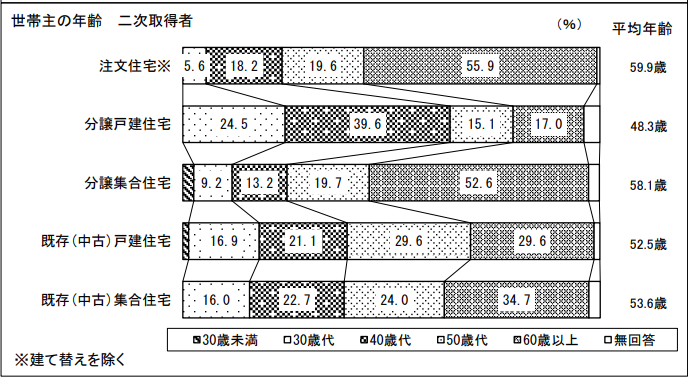

この世代で不動産購入を検討している方の中には、今住んでいる物件を売却して、新たに購入するという住み替えを考えている方もいらっしゃると思います。「令和4年度 住宅市場動向調査報告書」によると、住宅の一次取得の世帯主は30代が最も多く、二次取得者は40代以上の割合が高くなっていることが分かるかと思います。(図1,2)実際に、現在の日本では、「住み替え」を行う方の年齢は40〜60代の方が多いということですね。

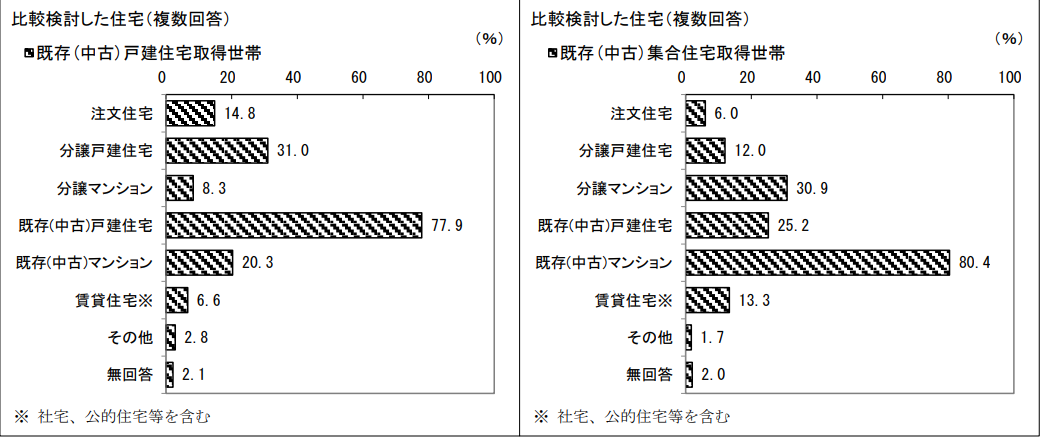

その中で「一般社団法人 不動産流通経営協会 シニアの住宅に関する実態調査」によると、「退職」や「子供の自立」をきっかけ住み替えをしたという理由が上位にランクインしています。年齢や購入のきっかけ的にも、次に購入する物件を終の棲家と考えている人も多いかと思います。その中で、「令和4年度 住宅市場動向調査報告書」の住み替え時に比較検討した住宅種別のデータを見てみると、現在住んでいる物件種別と同じ種別を検討している人が多いことが分かるかと思います。たとえば、「戸建」に住んでいた方は「戸建」に、「中古マンション」に住んでいた方はまた「中古マンション」に住むといった感じです。

つまり、住み替えたとしても、「今自分たちが住み慣れている物件種別から変えたくない」と考えている人は多いんですね。確かに、戸建とマンションでは、様々な違いがあるので、「わざわざ変えずに同じで良いや」と思われる気持ちもとても分かります。しかし、私不動産ポリスとしては、老後の住処として「中古マンション」をおすすめします。

図1

図2

中古マンション最強説

ではなぜ40代・50代の方は「戸建」ではなく、中古マンションがおすすめなのかということについて疑問に感じる方は多いかと思います。 そこで、「老後の生活には中古マンションが最強」である理由について、

・流動性の高さ

・利便性の高さ

・防犯性の高さ

・選択肢の多さ

・割安に購入できる

以上の5つのポイントに分けて解説していこうと思います。

中古マンション最強説~①流動性の高さ~

まずは、「流動性の高さ」についてです。マンションは戸建と比較して、将来的に売りやすい、つまり流動性が高いといえます。理由としては、戸建は注文住宅を始め、建てた人の住みやすい間取りや好みのデザインになっていることが多く、必ずしも万人受けするとは言いにくいんですね。一方で、マンションの場合は、一般的な広さや間取り、デザインで作られていることが多いため、あらゆる人の需要にマッチした条件であることが多いです。そのため、中古マンションであれば、戸建よりも、より多くの人の購入対象となり得るため、売却がしやすくなります。

老後には、現時点では予測できないようなことが起こるかもしれません。例えば、病気や体が弱ってしまったことで介護施設へ入居することになったり、子供の近くに引っ越すことになったりというものですね。そのような時でも、流動性の高いマンションに住んでいれば、不要になった不動産を売却して現金化させるなど、柔軟な対応がしやすくなりますので、老後の住処として適していると言えます。 しかし、どんなマンションでも売却しやすいかというと、そういうわけではありません。「資産価値が下がりにくい良い条件」のマンションを選ぶことが非常に重要になります。この資産性に関しては、こちらの過去動画で詳しく解説しているので、是非チェックして下さい。

中古マンション最強説~②利便性の高さ~

次に「利便性の高さ」についてです。中古マンションは戸建と比較して、駅近や公共交通機関の充実、周辺施設の充実など、利便性が高い立地にあることが多いです。こういった利便性の高さは、現役世代だけでなく、老後においても大きなメリットで、車無しでの生活が可能になり、維持費の削減や車事故のリスク回避にもなります。子供にも迷惑をかけることなく生活でき、ゆとりある老後生活に繋がってきます。 また、利便性の高い物件というのは価値が値下がりしにくく、将来的にも安定した価値を保つことが出来るので、その点も非常にメリットになります。

中古マンション最強説~③防犯性の高さ~

3つ目は、「防犯面の高さ」についてです。マンションは、構造や人の目という点から、戸建よりも防犯性が高いといえます。構造面では、エントランスや防犯カメラがあったり、2階以上の部屋であれば、窓からも侵入しにくかったりするという点で、安心感を得られます。人の面でも、マンションによっては管理人が常駐していたり、ほかの部屋に住んでいる住民の目があったりしますので、部外者が侵入しにくいという点がメリットになります。空き巣や訪問販売などで高齢者の家が狙われるケースもありますので、このような防犯面でが優れている環境であれば、安心して快適な老後生活を送ることが出来るかなと思います。

中古マンション最強説~④選択肢の多さ~

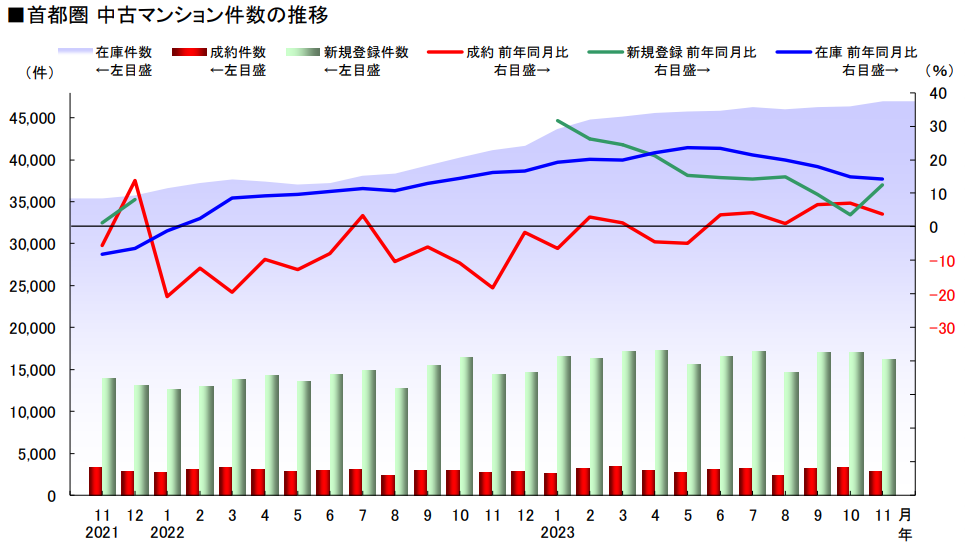

4つ目は「選択肢の多さ」についてです。中古マンション市場には様々な物件の選択肢があり、自分に適した間取りや広さを選びやすいのが魅力です。新築マンションとなると、自分が希望しているエリア・間取りがなかなか出てこないということもありますし、そこから抽選販売となると、マンション選びの自由度はかなり下がります。また、先程も少し解説しましたが、戸建の場合は、間取りやデザインが物件毎に大きく変わってくるため、なかなか自分たちが希望する物件に出会えないということもあります。しかし、中古マンションであれば、東日本不動産流通機構の「月例マーケットウォッチ11月度」のデータからも分かるように、徐々に在庫件数が増えてきています。(図3)

つまり、選べる物件の数が増えているので、間取りの選択肢や住宅設備・エリアも自由度が大きくなり、老後の自分たちの生活に適した物件に出会える可能性が高くなります。

図3

中古マンション最強説~⑤割安に購入できる~

5つ目は、「割安に購入できる」ことです。マンション間で比較すると、中古マンションであれば比較的割安に購入することができます。ここ最近の不動産価格は、新築マンションはとにかく高騰していて「価格が高くて、手が届かない」「フルで住宅ローンが借りられない」という声を聞く方も多いでしょう。詳しくは、この後に解説していきますが、40代・50代での中古マンション購入となると、定年退職による年収の大幅なダウンや生活費の確保を見越して、慎重に資金計画を立てなければいけません。こういった、老後の返済プランなどを考える上でも、そもそもの建物価格を抑えることが出来ると、返済計画がたてやすく、余裕をもった老後生活を送ることができます。

このような5つの理由から、ポリスとしては、「老後の生活には、中古マンションが最強」であると考えています。

注意点

しかし、そもそもこれらのメリットを活用するためには、しっかり購入時のポイントを押さえておくことが必要不可欠です。動画の冒頭でも解説しましたとおり、若いうちに不動産購入すると良いという話がありましたが、それは、40代・50代からの不動産購入は、より注意すべき点が多々あるからなんですね。この世代は、購入者の経済的状況、家庭環境も人それぞれ違っていることが予想できるかと思います。たとえば、「まだ小学生のお子さんがいらっしゃる方」や「子供が独立している」という方もいるでしょう。こういった方々では、今後の不動産と家計の関わり方が全然異なってきますので、購入前に押さえておくべきポイントが変わってきます。それでは、どのようなポイントに気を配りながら中古マンション購入をしなければいけないのでしょうか?押さえるべきポイントは3つで、

・いつ繰上げ返済するべきか?

・ライフプランの把握

・住宅ローン返済の資金計画を立てること

です。それでは、順番に解説していきましょう。

いつ繰上げ返済するべきか?

まずは、「いつ繰上げ返済するべきか?」というポイントですね。 若い方であれば、住宅ローンの完済まで、働いていることが考えられますので、「繰上げ返済」についてあまり考えなくても問題ありませんでした。 しかし、40代・50代になるとどうでしょうか? 例えば、50歳で返済期間35年で借入した場合、完済年齢は85歳になり、完済まで、働いているとは考えられないですよね。そのため、住宅ローンの「繰上げ返済」について考えることは必須になってきます。しかし、「退職金でなんとかなるだろう」と安易に考えて、退職金を全額返済にあててしまうと、老後の生活費が足りなくなってしまうということも考えられます。この年代になると、今後のライフイベントもある程度は予想出来ると思いますので、老後の生活が苦しくならないような、繰上げ返済の計画をたてていくことが必要です。

ライフプランの把握

つぎに押さえるべきポイントが「ライフプランの把握」です。「ライフプランを把握」することで、「具体的な資金計画を立てる」ことに繋がりますので、住宅ローンを借入する際にも、返済する際にも重要なポイントになります。 特に押さえておくべき「ライフプラン」としては、

・教育費が終わるタイミング

・老後の生活費はどのくらいかかるのか

・年金の正確な支給額はどのくらいか

というようなことです。40代・50代であれば、住宅ローンの返済時に、年収の減少時期と返済がかぶってしまうことが十分に予想できます。たとえば、定年退職後であれば、年収がグッと下がり、住宅ローンの返済もまだまだ残っているということは、十分考えられますよね。しかし、このような事態になったとしても、教育費・老後の生活費・年金支給額についてしっかりプランニングしておけば、十分ゆとりある生活が送れます。40代・50代であれば、将来受け取れる年金額も、かなりの精度で見積もりができますので、信頼できる不動産業者の方にも相談してみることが大切です。

住宅ローン返済の資金計画を立てること

では、最後のポイントは「住宅ローン返済の資金計画を立てること」についてです。この場合、余裕ある住宅ローン返済の資金計画を立てることが大切になってきます。40代・50代であれば、年収もかなり高いことも予想できますので、多額の住宅ローンを借入できるケースは多いです。しかし、住宅ローンの借入で重要なのは、「金額」ではなく、「余裕をもって確実に返済していけるか」というポイントですよね。月々の返済額が無理なく返済できるのはもちろん、定年退職後の住宅ローンの返済・繰上げ返済もしっかり視野に入れて資金計画を立てることを優先してください。

以上の3つのポイントを押さえて購入に進めば、40代・50代での「中古マンション購入が最強!」ということを実感できるかと思います。

まとめ

いかがでしたでしょうか。今回は、「40代50代は中古マンション一択です。」というテーマで解説してきました。この年代になると、ライフスタイルの変化をきっかけに住み替えを検討する方が多いかなと思います。その中で、「戸建てと中古マンションどっちが良いのか」と悩まれる方もいらっしゃいますが、ポリスとしては、圧倒的に「老後の生活は中古マンションが最強」だと考えています。しかし、中古マンションを購入する際にも、この年代だからこそ特に、注意しなければいけない点もあるため、今回の動画で解説したポイントを押さえた上で、購入するようにしてください。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月