ブログVlog

【中古マンション】今回の変更は知らないと損します。【住宅ローン控除】

はじめに

住宅ローン控除の変更内容を知らないと後悔します。不動産ポリスの朝倉です。一定の要件を満たすときに受けられる住宅ローン控除ですが、2024年から受けられる内容が一部変更になることを知っていますか?購入・建築する物件や世帯状況によって、控除の内容は変わってくるので、内容を知らずに買ってしてしまうと、後から「もっと制度の恩恵を受けられたのに!」と後悔してしまうかもしれません。そこで今回は、不動産業界歴25年となった私不動産ポリスが「【中古マンション】今回の変更は知らないと損します。【住宅ローン控除】」というテーマで、住宅ローン控除の変更点などを次の4つの項目に分けて解説していきます。

①住宅購入に関する税制

②2024年の変更内容

③子育て世帯への支援

④ポリスおすすめのマンション購入戦略

後半では、今回の変更内容を踏まえて、ポリスがオススメする中古マンション購入の戦略を解説していきますので、最後までお見逃しなく!

本編

①住宅購入に関する税制

住宅購入時に受けられる税制の恩恵を受けるには、どのような制度があるのか理解しておくことが大切ですので、まずは住宅購入に関する税制について、次の二つを紹介していきます。

・住宅ローン控除

・リフォーム減税

それでは、順番に詳しく解説していきます。

住宅ローン控除

住宅購入に関する税制の1つ目は、住宅ローン控除です。住宅ローン控除は住宅ローン減税とも呼ばれており、最大13年間、住宅ローンの年末残高の0.7%を所得税から控除できる税制です。購入する不動産の種類や入居時期によって受けられる減税額が図1のように変わります。

たとえば、新築の省エネ基準適合住宅を購入し令和6年に入居したとして、1年目の年末の住宅ローン残高が3,000万円あった場合、所得税が最大で21万円も控除されるわけです。住宅ローン控除を利用するには、次のように多くの条件をクリアする必要があります。

・住宅ローンの返済期間が10年以上残っていること

・自分が住む自宅である住宅を購入すること

・不動産取得日から6か月以内に居住し、控除を受ける年分の年末まで居住し続けること

・床面積が50㎡以上であること

・店舗や事務所などの併用住宅の場合、床面積の2分の1以上を居住のために使用すること

・年間の合計所得金額が2000万円以下であること など

住宅ローン控除の利用要件には例外規定もあるため、中古マンションを購入する前には担当の不動産会社に確認するようにしてください。

リフォーム減税

住宅購入に関する税制の2つ目は、リフォーム減税です。こちらは、自宅をリフォームしたときにも減税される税制になります。リフォーム減税にはいくつか種類があるため、ここでは代表的なリフォーム減税であるリフォームの住宅ローン控除を紹介していきます。自宅をリフォームするために住宅ローンやリフォームローンを借りた場合、次のように年末の借入限度額に応じて所得税が減税されます。(図2)

また、住宅ローンのリフォーム減税の利用要件は、住宅ローン控除とほとんど同じ条件ですが、リフォームの内容についての要件が追加されます。たとえば、区分所有マンションである場合、専有部分の過半を超える部分の床、階段または壁について施工する一定の修繕・模様替えの工事などです。こちらの減税も例外規定や、工事内容の制限があるため、リフォーム工事を依頼する不動産会社に適用要件を満たしているかどうかを確認しておくことが大切です。

図1

図2

②2024年の変更内容

住宅ローン控除と住宅ローンのリフォーム減税は、中古マンション購入時に利用できる有用な税制ですが、2024年に入り内容が変更されています。どちらも中古マンション購入に大きく影響するため、2024年になってどのような変更がされたのかみていきましょう。

住宅ローン控除の変更点

2024年の住宅ローンの変更点は、次のとおりです。

・新築物件の借入限度額が引き下げられた

・一部の新築物件に住宅ローン控除が適用されなくなった

・省エネ基準を満たさない買取再販物件の控除額が3000万円から2000万円に引き下げられた

・子育て世帯や若者夫婦世帯には借入限度額が据え置かれた

2024年になり住宅ローン控除で大きく変わった点として、まず借入限度額の引き下げが挙げられます。先程もお見せしたこちらの表に記載した通り、新築住宅と買取再販住宅の限度額がそれぞれ引き下げられました。すべての新築物件の借入限度額が下がったうえに、2024年1月1日以降に建築確認を受ける住宅環境性能が高くない新築物件に関しては、住宅ローン控除自体が受けられなくなるという変更もされています。買取再販物件に関しては、省エネ基準を満たさない物件の限度額が3000万円から2000万円に引き下げられています。しかし、マイナスの変更だけでなく、プラスの変更も行われます。プラスの変更点としては、子育て世帯や若者夫婦世帯が省エネ基準以上の高性能な物件を購入する場合、借入限度額の引き下げが適用されなくなりました。現状では2024年中に入居する子育て世帯や若者夫婦世帯に限られますが、2025年中に子育て世帯や若者夫婦世帯が高性能な物件に入居する場合も、借入限度額の低下を適用しない方向性で進んでいます。

リフォーム減税の変更点

続いてリフォーム減税の変更点をみていきましょう。2024年のリフォーム減税の変更点は、次のとおりです。

・既存住宅の耐震

・バリアフリー

・省エネ

・三世代同居

・長期優良住宅化リフォームの特例期間が2年延長された

・子育て世帯や若者夫婦世帯が子育てに対応した住宅へのリフォームをおこなったときの特例が追加された

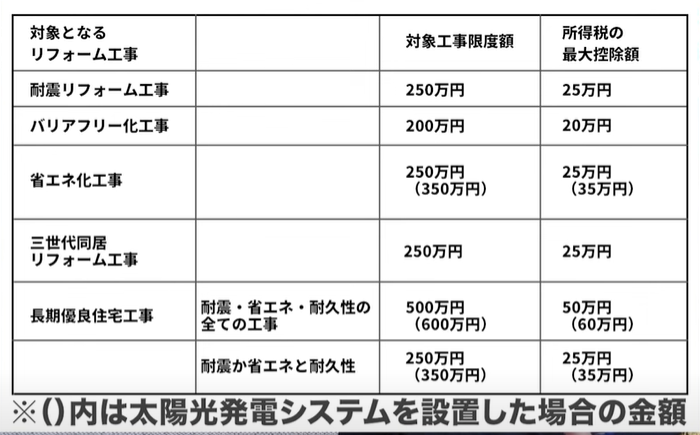

リフォーム減税については住宅ローン控除と異なり、プラス面の変更点ばかりです。まず2023年で終了する予定だった、既存住宅の耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォームの特例期間が2年延長されました。各リフォーム減税の内容は、図3のとおりです。

図3のように特定のリフォーム工事をおこなうと、所得税が控除されます。また、2024年からはこのような特定のリフォーム減税に加え、子育て世帯や若者夫婦世帯が特定のリフォームをおこなうと所得税の減税が受けられる税制も始まりました。子育て世帯や若者夫婦世帯が受けられるリフォーム減税では、次のリフォームも対象となります。

・建物内で子どもの事故を防止する工事

・対面式キッチンへの変更工事

・開口部の防犯性を高める工事

・収納を増やす工事

・開口部などの防音性を高める工事

・間取りを変更する工事

元からある特定のリフォーム減税に比べ、子育て世帯や若者夫婦世帯が受けられるリフォーム減税は、中古マンション購入時におこないやすい工事ばかりです。費用もそこまでかからないため、中古マンション購入と同時にリフォームまで考えている人にとっては、大きな負担にはならないというメリットがあります。

図3

③子育て世帯への支援

ここまでは、住宅ローン控除とリフォーム減税の2024年の変更点を解説してきましたが、子育て世帯や若者夫婦世帯に有利な内容になっていることがわかります。子育て世帯や若者夫婦世帯の住宅購入やリフォームが対象となっている理由は、少子化対策と2050年のカーボンニュートラルの達成です。両方の問題を解決するため、環境性能の高い住宅を普及させることと、子育て世帯や若者夫婦世帯が子どもを育てやすい環境を作るための減税措置を設けているわけです。また、住宅ローン控除とリフォーム減税に関する、「子育て世帯や若者夫婦世帯」とは次の世帯のことをいいます。

・子育て世帯:19歳未満の子を有する世帯

・若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

これらのように年齢の制限だけであり、マイホーム購入を検討する主な世代であるため、多くの人が子育て世帯や若者夫婦世帯に該当すると思います。そのため、2024年はマイホームを購入する人にとって、受けられる恩恵が増えたため、チャンスといえる年になるといえるでしょう。

④ポリスおすすめのマンション購入戦略

ここまでの解説で、2024年に行われた住宅購入に関する税制の変更に関して、内容をご理解頂けたかなと思います。そこで、ここからは、これらの変更を受けてポリスがおすすめするマンションの購入戦略について、解説していきます。結論から申し上げますと、ポリスのおすすめは次の2パターンです。

①子育て・若者夫婦世帯は省エネ基準を満たす買取再販物件を狙う

②築30年~42年の中古マンションを買って、自分たちでリフォームする

それでは、それぞれ解説していきます。一つ目の「子育て・若者夫婦世帯は省エネ基準を満たす買取再販物件を狙う」ことについてですが、理由としては、

・子育て世帯や若者夫婦世帯は、省エネ基準を満たす新築・買取再販物件の借入限度額が据え置きされた

・省エネ基準を満たす新築・買取再販物件の控除期間は13年

以上の2つがあげられます。先程も解説しましたが、2024年中に入居する子育て世帯や若者夫婦世帯が、省エネ基準以上の新築・買取再販物件を購入する際は、借入限度額の引き下げが適用されない、つまり、変更前と同じ限度額で控除が受けられるようになったんですね。また、控除を13年間受けることができます。そのため、子育て・若者夫婦世帯の中古マンション購入においては、「省エネ基準を満たす買取再販物件」が、1番住宅ローン控除の恩恵を受けられるようになったので、ポリスとしては非常におすすめです。築浅の買取再販物件であれば、この省エネ基準を満たしている物件もあるので、控除額を重視して検討される場合は、是非確認してみて下さい。

次に、二つ目の「築30年~42年の中古マンションを買って、自分たちでリフォームする」ことについて解説していきます。この条件をポリスがおすすめする理由としては、

・在庫数の増加及び割安に購入できる

・新耐震基準であり住宅ローン控除の築年数の制限をクリアしている

・中古マンションは控除額が引き下げられていない (※省エネ基準を満たしていない買取再販物件は2000万円に引き下げ)

・住宅ローン控除の対象にリフォームを含めることが出来る

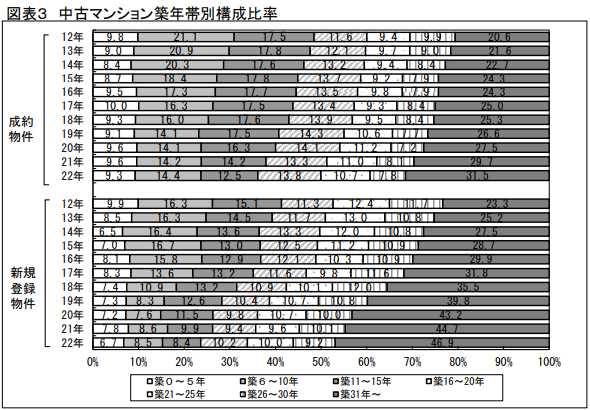

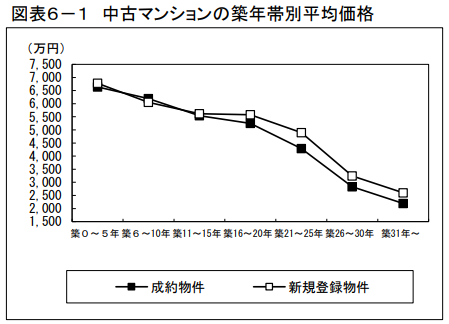

以上の4つになります。こちらの東日本レインズの「中古マンション築年帯別構成比率」(図4)によると、築31年以上の中古マンションの新規登録件数が年々増加していることが分かるかと思います。件数が多いと、それだけ選べる物件の選択肢が増えるため、ご自身の希望条件に合う物件に出会える可能性が高くなります。また、「中古マンションの築年帯別平均価格」(図5)のデータからは、築年数が経過するにつれて価格が下落していき、築31年以上になると新築時の3割程度の価格になっていることが分かるかと思います。

つまり、築30年以上経過している中古マンションは比較的割安のため購入しやすく、物件の本体価格を抑えて購入出来た分、リフォーム費用を捻出しやすくなるというメリットがあります。また、築古物件であっても、築42年までのマンションであれば新耐震基準であり地震にも強く、各種税制の適用要件も満たします。更に、先程も解説しましたが、2024年に行われた税制変更で、新築物件は借入限度額が引き下げられましたが、既存住宅つまり中古住宅に関しては限度額が維持されています。また、住宅ローン控除の対象にバリアフリーや省エネ、増改築等のリフォームも含めることが出来るので、「中古マンションを購入してリフォームをする」ということに対して、税制の恩恵を受けやすくなっています。

これには、現在の日本において、全体的に住戸の在庫数は充足している状態であるため、これから新しい住戸を増やしていくというよりかは、今ある中古住宅市場をもっと活性化させていこうという背景が関係しています。そのため、今後も中古住宅やリフォームに関する優遇措置は継続されていくのではないかなと思います。このようなことから、築30年~42年までの中古マンションを購入し、自分でリフォームすることで、税制の恩恵を受けつつ自分たちが暮らしやすいマイホームを手に入れることができるので、ポリスとしてはおすすめだと考えています。

また、住宅ローン控除との併用はできませんが、リフォーム減税では、子育て世帯や若者夫婦世帯を対象に「子育てに対応したリフォーム」も追加されましたので、住宅ローンを組まずにリフォームを行うという方であれば、このような優遇措置も十分に活用していただければと思います。 住宅ローン控除の恩恵を最大限受けられる物件にするのか、それとも控除の恩恵も受けつつ自分たちが過ごしやすい物件にするのかは、ご自身が何を優先して考えていくかでも変わってきます。そのため、どのように住宅ローン控除の制度を活用していくかは、購入後の生活もしっかり見通した上で判断していくようにしましょう。また、いつまで減税措置が続くのか、大きな減税を受けられる制度が利用できるのかはわからないため、欲しいと思ったタイミングで、早めに中古マンションを購入するのがおすすめです。

図4

図5

まとめ

いかがでしたでしょうか。今回は、「【中古マンション】今回の変更は知らないと損します。【住宅ローン控除】」というテーマで解説してきました。2024年に入り、住宅購入に関する税制の変更点がいくつかありますが、中古マンションに関しては大きな変更点はありません。 その上で、子育て世帯や若者夫婦世帯に対しては、新築・買取物件の控除額維持やリフォーム減税の対象が追加されるなど、サポートが手厚くなったことや、現在の不動産市場や居住性を考えると、私不動産ポリスは「築30年~42年の中古マンションを買って、自分たちでリフォームする」ことをおすすめします。そして、子育て世帯や若者夫婦世帯に対する減税制度の恩恵を受けられるタイミングで、マイホーム購入を検討して頂きたいなと思います。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月