ブログVlog

【中古マンション購入】住宅ローン固定金利が上昇!変動金利はどうなる?最新版

はじめに

先日の日銀の金融緩和政策の修正に関するニュースを見て、「今購入した方が良いのでは?」と焦っていませんか?不動産ポリスの朝倉です。 日銀は金融政策の決定会合にて、大規模緩和策として行ってきていた「イールドカーブコントロール」の修正、つまり長期金利、この上限を0.5%から1.0%へと引き上げを決めました。これによって、中古マンションを購入する際に利用する住宅ローン商品の金利も上昇する可能性があると考えられています。しかし、焦って購入したり急いで繰上返済したりするのは危険です。今回の決定によって住宅ローンにどのような影響があるのかということや、住宅ローンの金利が上昇する仕組みを理解せずに、焦って購入や繰上げ返済をしてしまうと、後々資産運用などで後悔してしまうかもしれません。そのため、金融政策の修正内容を理解したうえで、中長期的な視線で住宅ローンの返済計画やマイホーム購入を検討していくことが重要です。そこで、今回は、次の3つのテーマで解説していきます。

①住宅ローン金利上昇の仕組み

②直近の金利状況

③ポリスが考える今後の見立て

後半では、今回の金融緩和政策修正を経て、私不動産ポリスが考える、「今後の住宅ローン金利の見立て」を解説していきますので、最後までお見逃しなく!

本編

住宅ローン金利上昇の仕組み

住宅ローン金利を考える上で最初に押さえておくべきことは、「金利上昇の仕組み」を理解するということです。現在、多くの方々が住宅ローンを利用するにあたり、「変動金利」を選択しております。実際、一般社団法人不動産流通経営協会が公表しているデータでは、およそ8割の方が変動金利型の住宅ローン商品を利用しています。変動金利は固定金利よりも金利が安くて魅力的な商品です。しかし、みなさんは住宅ローンの変動金利が上昇する仕組みを知っているでしょうか?住宅ローンの変動金利が上下する要因は、大きく次の3つあります。

①世の中の景気

②インフレ

③賃金の状況

それでは、順番に解説していきます。

住宅ローン金利上昇の仕組み①:景気

まず、住宅ローン金利が上昇する仕組みとしてあげられるのが、景気の状況です。日本の景気が好景気になれば、住宅ローン金利は上昇していきます。では、実際に今の日本は好景気でしょうか?結論からお伝えしますと、「日本の景気」は悪いです。この状況はもちろん、日本政府もわかっていますし、日本銀行も把握しています。その、景気を好景気にもっていくために、日本銀行としても金利を下げて、お金を借りやすくしている状況です。日本銀行がお金を借りやすくしていることで、各金融機関も低金利で融資ができるため、各企業が商品・サービスを作りやすくなっています。それにより、消費者に新しい商品や、住宅を購入しやすくすることで景気を刺激しています。

住宅ローン金利上昇の仕組み②:インフレ

次の要因としてあげられるのが、「インフレ」についてです。インフレというのは、物価が上昇し、賃金も上昇している好景気のことを示しています。しかし、現在の日本の物価は上昇しているものの、賃金の上昇が見られない「スタグフレーション」という状況になっています。これは、海外からの資源が高騰していることや、海外金利の上昇によって物価だけが上昇していることが要因だと考えられます。

住宅ローン金利上昇の仕組み③:賃金

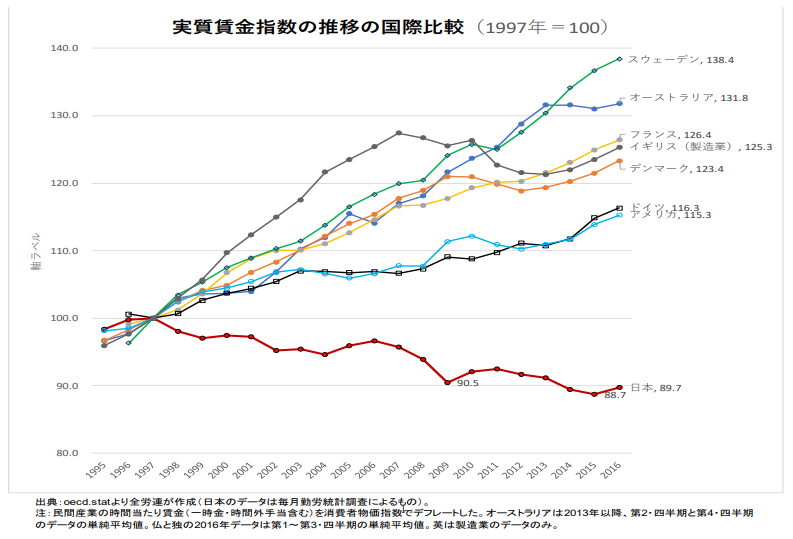

三つ目の要素としてあげられるのが、「賃金」です。先程も、解説しましたが、現在の日本企業においては、なかなか賃金の上昇がみられておりません。厚生労働省が公表している平均給与(実体)の推移においては、1992年のピーク時よりも、2018年の段階で約40万円少ないことがわかります。また、「全労連」が公表している実質賃金指数の推移の国際比較(1997年=100)(図1)においても、世界各国と比較して日本の賃金が低くなっていることがわかります。

このような変動金利が上昇する3つの要素から考えてみても、今後、変動金利が一気に上昇していく可能性は低いかなと思います。

図1

直近の金利状況

金利上昇の仕組みについて分かったところで、ここからは、直近の金利状況について、詳しく解説していきます。日銀の2022年12月以降の金融緩和政策では、「短期金利:-0.1%のマイナス金利」に固定、長期金利は0%程度で推移するように誘導してきました。日銀は従来この幅を+ 0.25%〜ー0.25%としてきましたが、2022年12月において、+ 0.5%〜ー0.5%へと修正しました。前回12月の修正の背景には、世界各国のインフレから、米国や欧州などの金利の引き上げを受けて、日本もその金利市場の影響を受け、修正を実施、このニュースも非常に多くの方を驚かせるサプライズ修正でした。

そして今回の政策修正では、世界各国の追加的な利上げによって、日本の長期金利も0.5%という上限の維持が難しくなる可能性があるという背景から修正を施しました。修正内容として、プラスマイナス0.50%という幅は維持しながら、金利上昇の抑制策である「指値オペ」を金利1.0%で毎営業日実施するというものです。「指値オペ」というのは、日銀が一定の金利水準で国債を購入し、金利上昇を抑えていく手法です。日銀はこれまでも長期金利0.5%で指値オペを行ってきましたが、指値オペを行う長期金利の水準を1.0%に変更した、というのが今回の政策修正です。

日銀の植田総裁は記者会見にて、「 海外の経済・物価動向、資源価格の動向、国内企業の賃金・価格設定行動など、わが国経済・物価を巡る不確実性はきわめて高いと考えています。そのもとで金融・為替市場の動向やそのわが国経済・物価への影響を十分注視する必要があります。 現状で 1%まで行くのが適当というふうに考えているわけではなくて、将来今みているような物価の見通しの姿から上振れていった場合に、そういうリスクが顕在化したときに、長期金利が 0.5%を超えて上昇する余地を、現在、前もって作っておこうという修正ないし柔軟化でございます。」 と説明しました。 植田総裁は金融緩和を続けていく姿勢を示してきていました。今回の修正においても、あくまで金融緩和の姿勢は維持し、世界情勢によっては、ある程度柔軟な対応も考えておかなければならないため、柔軟な対応が可能な修正を施したと考えられます。海外情勢によっては日本の長期金利においても、1.0%に向けて上昇の可能性があるものの、欧米の金利水準はすでにかなりの高水準となっており、インフレが落ち着きつつある状況を踏まえると、日本の長期金利がこのまま上昇を続けていくとも考えづらいという状況です。

ポリスが考える今後の見立て

では、今回の日銀の金利修正をうけて、住宅ローンには結局どのような影響があると考えられるの?思われるでしょう。そこで、ここからは、私不動産ポリスが考える、「今後の住宅ローン金利の見立て」を解説していきます。私は不動産のプロではありますが、経済や金融の専門家ではないので、あくまでマイホーム購入に関する住宅ローンがどうなっていくのか、ということで推測してみました。

まず、多くの方が利用してきているであろう「変動金利」においては、今後も低金利がしばらくの間続いていくと考えています。その理由として、変動金利というのは「短期金利」に基づいて変動し、今回の政策修正で日本の景気が大幅に改善され、変動金利の3つの上昇要因が改善することは考えづらいからです。また、変動金利の住宅ローン商品は現在多くの金融機関によって、顧客獲得の熾烈な競争が行われているため、なかなか金利をあげづらい状況になっています。金融機関としても、住宅ローン商品は1つの目玉商品となっていますので、この顧客獲得競争で金利を簡単にあげることは考えづらいです。

一方で、長期金利においては、今回の政策修正を受けて、固定金利の上昇を考える金融機関は多いでしょう。実際に、8月の固定金利はすでに各銀行が決定しており、大きな金利上昇は見られないものの、9月からの固定金利においては、0.1%〜0.2%程度の上昇があると予想してもおかしくないです。このような予想も踏まえ、ポリスの考えとしては、

・将来的には金利が上昇する可能性はあるものの、すぐには上がらない

・金利状況が変化したからといって、急いで繰上げ返済するのは危険

・中長期的な視点で考えていくことが重要

という感じで考えております。現在の世界情勢から考えて、将来的には金利の上昇も十分考えられるものの、日銀の植田総裁の発言からも、すぐには金利が上昇することは考えづらいかと思います。また、今回の政策修正や今後の修正を受けて、金利状況が変化したからといって、急いで繰上げ返済をしてしまうのも危険があります。繰上げ返済することで、その分の利息が減り、総返済額が減少しますが、手元の現金が減少します。手元に現金があった方がメリットが大きいのか、総返済額が小さくなる方が良いのかも、子供の進学や今後の生活、資金計画などを踏まえて、中長期的な視点にたって考えていくいくようにして下さいね。

まとめ

いかがでしたでしょうか。今回は「【中古マンション購入】住宅ローン固定金利が上昇!変動金利はどうなる?最新版」を解説してきました。日銀の政策修正で、住宅ローンの金利はどのように影響してくるのか、ニュースを見ただけでは、なかなかイメージしづらい部分だったかと思います。今回の記事を通して、住宅ローン金利の仕組みについて理解し、今後、日銀の政策修正を受けても、どのように考えて住宅ローン返済プランを修正していけばいいのか、イメージがついてきたという方が増えましたら幸いです。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。

まとめ

記事監修者

朝倉 大樹(宅地建物取引士)

株式会社ウィローズ 代表取締役

2000年不動産ベンチャー企業入社、28歳で最年少営業部長、29歳で最年少役員に抜擢。上場準備にも携わるが、リーマンショックによる倒産危機を経験するなど激動の20代を送る。

2012年株式会社ウィローズを創業。「お客様の利益を第一に」を理念に、売上高30億円を超えるグループ企業に成長。

不動産業界とお客様との情報の非対称性を解消するべくYouTube「不動産ポリス」を配信中。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月