ブログVlog

【40代50代中古マンション】購入は築○○年にしてください。

はじめに

「40代50代の方が中古マンションを購入するならこの築年数にしてください。」不動産ポリスの朝倉です。マイホーム購入というと30代くらいかな、というイメージがありますが、40代とか50代で中古マンションを購入する方、実は、意外と多いんですね。この年代だと初めてのマイホームではなく、買い替えというケースもあります。4,50代というと生活スタイルや資金計画などの個人差が大きいため、一般的に言われているおすすめの築年数を基準に考えてしまった結果、「老後の資金計画が崩れてしまった」「快適に暮らせなくなってしまった」と後悔する方の声を沢山聞いてきました。ご自身の年代に合った築年数の物件を購入しないと、失敗してしまうかも知れません。終の棲家として購入した物件で、後悔したくないですよね。そこで今回は、不動産業界歴25年となった私不動産ポリスが、「【40代50代中古マンション】購入の限界は築○○年です。」というテーマで、この年代の方が買うべき築年数を、次の3つの項目に分けて解説していきます。

①購入を検討するきっかけ

②購入する際に確認すべきポイント

③おすすめの築年数

それでは、順番に解説していきます。

本編

40代50代で購入を検討するきっかけ

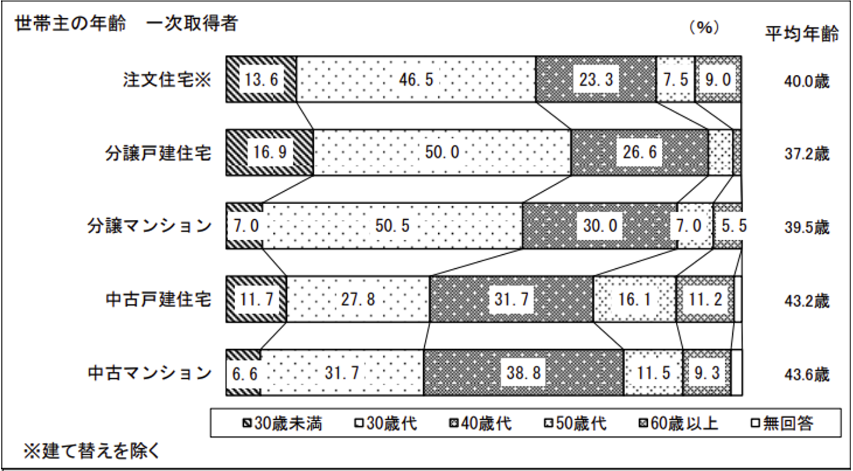

40代・50代で中古マンションを購入することは、珍しくありません。実際に「令和3年度の住宅市場動向調査報告書」(図1)をみても、中古マンション購入者の年齢層は、およそ50%が40・50代の方々になっています。結婚や出産などの大きなライフステージの変化がある、30代くらいの方の購入が多いとイメージされがちですが、実際は、「40代50代でのマンション購入も全然一般的」なんですね。そして、この年代での購入というのは、子供の自立や生活スタイルの変化がきっかけで検討されることが多いと感じます。例えば、「子供が自立して夫婦2人での生活になったことから、今ほど広い間取りじゃなくても良くなった」ですとか「都心ではなく、もう少し落ち着いた雰囲気の郊外で老後を暮らしたい」などですね。このように、購入を検討するきっかけは、人によって大きく異なります。更に、この年代では、資金面や物件に求める条件なども個々の状況に合わせて大きく変わってくるため、自分に適した物件や資金計画を立てていくことが非常に重要になってきます。

図1

40代50代で購入する際に確認すべきポイント

そこで、ここからは、40代・50代で購入する際に、特に確認すべきポイントについて解説していきます。そのポイントとしてあげられるのは、

・住宅ローンと返済計画について

・資産性の高い物件を選ぶ

・老後を見通して生活しやすい間取り・設備の物件を選ぶ

以上の3つです。それぞれ詳しく解説していきます。

住宅ローンと返済計画について

一つ目の「住宅ローンと返済計画」について、解説していきます。 40代・50代で中古マンションを購入するのであれば、最も気をつけなければならないのが、「資金面」です。 特に、「住宅ローンと返済計画について」は余裕をもったプランニングが必要になってきます。 そもそもこの年代で「住宅ローンは借りられるの?」と心配される方もいると思いますが、これは結論をいうと、借りることはできます。 しかし、残念ながら20代・30代のころと比べて、借りられる期間が短くなってしまうこと、借入期間中に定年退職を迎えてしまうことで、借入金の上限金額が下がってしまう可能性や、「健康状態」によってはそもそも借入ができない可能性があります。

「健康状態」によって借入ができない場合に考えられるのが、「住宅ローン」に付随している「団体信用生命」、いわゆる団信になります。 団体信用生命は、ローン契約者が死亡した際に残された借入金を補償するための保険です。 一見、住宅ローンを借入する方にとっては魅力的なサービスに思えますが、これは現在の「健康状態」がそもそも悪いと住宅ローンの借入ができないということになっています。 20・30代のころと比べて、40代50代では持病を持たれている方や、どこかしら健康状態が悪くなっている方も多いため、自分の現在の状況は、団信に入るための基準をクリアしているのかどうかをしっかり確認しておくようにしましょう。 また、「住宅ローン」という金融商品の多くが借入期間を80歳までとしているので、借入する時の年齢が高くなるほど、完済までの期間が短くなってしまって、その分、毎月の支払額が高くなってしまいます。したがって、ご自身の年齢と各金融機関で設定されている完済年齢を見比べて、自分が借入できる期間は最長何年なのか、これをしっかり把握しておく必要があります。

また、「それじゃあ、今40歳だから、借入を最長の返済期間である35年にして、比較的余裕を持って住宅ローンを組めるし、自分は問題ないかな?」と思われる方もいるかもしれません。しかし、忘れてはいけないのが、定年ですね。定年後の収入です。65歳までは現在の職場で働くことができるかもしれませんが、定年退職後はどうなるかわかりません。仮に、働くことができたとしても、現役で働いていたときよりも収入が下がることが考えられます。そのような状況の中で、現役時と同じ返済額を毎月支払っていくとなると、生活費が圧迫されてしまうかもしれません。そのため、定年を迎えた後の収入がどれくらいになるのかを事前にしっかりシミュレーションして、老後も生活費に余裕を持った状態で、返済することの出来る金額で借入するようにしましょう。これらのことから、40代・50代で中古マンションを購入するのであれば、現在の経済状況だけでなく、老後の経済状況も踏まえて、返済計画をしっかり立てて、検討していくことが重要です。

資産性の高い物件を選ぶ

ポイントの二つ目は、「資産性の高い物件を選ぶ」ことです。というのも、40代・50代での中古マンション購入となると、「残された世代」へ考慮することが必要になってきます。要するに、「相続対策」についても考えるべきということです。「相続」では、思いもよらないところから、税金が徴収されることもあります、その為まとまった現金が必要になるケースも多いです。そのような時に、早めに現金化できるような物件を選べていると、子供世代に良い資産として引き継ぐことが出来ます。もしものときにスムーズに換金できるようなマンションであれば、流動性が高いので資産性がある物件と言えます。可能であれば、再開発や新駅・新線などの開発予定がある資産性の高いエリアや、駅近や主要駅へのアクセスが良い、周辺環境が充実しているなどの、将来も需要が落ちにくいであろう利便性が高い立地にある物件が良いかと思います。また、ポリスの動画で何回もお伝えしていますが、管理状態の良いマンションは資産性が高いので、そのような条件の物件を狙って購入していくことが重要です。

老後を見越して生活しやすい間取り・設備の物件を選ぶ

そして、最後に確認しておきたいポイントとして、「老後生活を見越した生活しやすい間取り、設備の物件を選ぶ」ことです。「今はまだ元気!」という方も多いかと思いますが、これからどんどん足腰も弱っていきます。そういった中で、老後にも適した間取りや設備を備えた物件を選ぶことが重要です。特に、バリアフリーな物件を選ぶことで、今後の老後生活も充実しておくることができます。玄関や床に段差がないこと、車椅子に対応可能なトイレやバスルームなど、バリアフリー対応の設備が整っていると、今後の老後生活も安心した生活を送ることができるかなと思います。

おすすめの築年数

ここまで、40代・50代で中古マンションを購入する際に確認すべきポイントについて解説してきました。住宅ローンや資金計画、物件の資産性に生活しやすい設備などなど、押さえるべきポイントが色々あり、「全てを網羅出来るような条件の物件なんてあるの?」と思われていませんか?実は、そのような条件を全てクリア出来る物件が比較的見つけやすいポリスおすすめの築年数があるんです。それは、ズバリ「築30~40年」のマンションです。 その理由については、次の4つがあります。

①比較的割安に購入できる

②資産価値が安定している

③建て替えの可能性が下がる

④最低限必要な設備は備わっている

それでは、順番に解説していきます。

比較的割安に購入できる

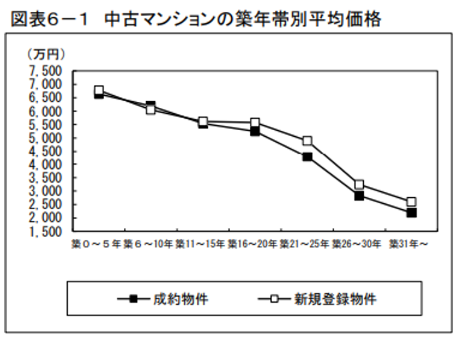

まず一つ目は、「比較的割安に購入できる」ということです。先程も解説しましたが、年齢を重ねるにつれて、借りられる住宅ローンの金額が減ったり、老後に高い返済金額を背負ったりするリスクが高くなります。そのため、多額の住宅ローンを借りなくても購入できるような、比較的お手頃価格の物件を狙うことがおすすめです。公益財団法人東日本不動産流通機構の「中古マンションの築年数別平均価格」(図2)のグラフからも分かるように、マンション価格というのは、当然ですが築年数が経過するにつれて下落していきます。築31年以降の物件価格というのは、新築時と比較して3割程になっているため、比較的割安で購入することができるかなと思います。また、2022年度の法改正にて、それまでは、築25年以内のマンションのみが対象だった住宅ローン控除が、築25~42年のマンションにも適用されるようになりました。このようなことから、「築30〜40年程度の物件」であれば、比較的割安に購入できるかつ、「住宅ローンの控除」を利用して、税制メリットを受けることもできますので、資金面でおすすめ築年数になっています。

築31年以上は価格の下落がゆるやかで、購入後も資産価値が安定している

二つ目の理由は、「資産価値が安定している」ことです。物件の資産価値というのは、マンションが財産としてどれくらいの価値なのかを具体的な金額で評価したものになります。例えば、5000万円で購入したマンションの売却価格が4000万円だった場合、その物件は1000万円分、資産価値が下落したということになります。先程もお見せした図2のグラフによると、築16年~30年の価格下落幅が大きいことが分かります。つまり、これくらいの築年数の物件というのは、購入後にどんどん資産価値が低下してしまうということなんですね。一方で、築31年以上の中古マンションになってくると、需要と供給のバランスから価格の下落も緩やかになってきます。つまり、購入後に物件を売却したいとなっても、買った時の価格に近い状態で売却できるため、資産価値が安定しているといえます。このようなことから、築30年以降の物件は資産性の面でおすすめになっています。

建て替えの可能性が下がる

理由の三つ目としては、「建て替えの可能性が下がる」ということです。築40年以上の物件というのは、「旧耐震基準の物件」が多くなるため、将来的に耐震補強工事や建て替えの話がでてきて、追加費用が徴収されたり、その間に仮住まいに住まなければならないということが出てくることもあります。終の棲家にしようとしていたのに、追加資金がかかったり追い出されてしまったりしたら、老後の生活にも大きな影響が出てきてしまいますよね。一方で、築30~40年の物件であれば、新耐震基準を採用している物件になります。現在のRC構造のマンションは、国土交通省が公表しているデータから寿命が68年とされていますが、年々使用するコンクリートの品質は向上しているため、今後この寿命は伸びていく可能性が高いんですね。そのため、新耐震基準の物件であれば、将来的に建て替えをする可能性は低くなるため、終の棲家として安心して長く住んでいけるため、非常に安心という事なんですね。

最低限必要な設備は備わっている

最後の理由としては、「最低限必要な設備は備わっている」ということです。築40年以上の物件というのは、マンションが建てられ始めてすぐの時代で高度経済成長の段階だったことから「質」よりも「量」を重視された時代に建てられたものです。そのため、団地型マンションであったり、エレベーターがなかったりするケースも多くあります。これは、足腰が弱ってくると階段はきつくなってくると思いますので、かなり不便ですよね。また、天井が低いマンションもよくあり、天井が低い分、圧迫感を感じたり、家具の配置や生活の柔軟性が制限されたりします。さらに、「セキュリティの面」においても、古いマンションはセキュリティ関連の設備が導入されていない場合が多いため、不正侵入やトラブルが発生するリスクが高まります。こういった面を考えると、「築30〜40年程度の物件」であれば、エレベーターの導入が一般的になっていたり、住宅設備においても、比較的新しい設備が取り入れられていることが多いので、おすすめかなと思います。

図2

まとめ

いかがでしたでしょうか。今回は、「【40代50代中古マンション】購入の限界は築○○年です。」というテーマで解説してきました。この年代で中古マンションを購入する際には、終の棲家にするのかをよく検討し、資金面や資産性、物件の設備などを慎重に考えていく必要があります。それらの条件を踏まえたときに、ポリスとしては、「築30~40年」のマンションが最もオススメだと考えます。もちろん個人差が大きい年代のため、ご自身の自己資金や優先順位の高い条件を基に判断して問題ないですが、老後になってから後悔しないために、今回解説したポイントをしっかり押さえて頂ければと思います。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月