ブログVlog

【中古マンション購入】40代・50代で失敗しないポイント5選

はじめに

「歳を重ねてからマンションを購入しても良いのか心配…」「40代・50代になってマンションを購入するときには、どのようなマンションを選択すればいいの?」など、40代・50代になってマンションを購入することに、不安を感じている人も多いのではないでしょうか?しかし、老後もマンションに住み続けられるかなどの不安や心配が解消されないまま、マンションを購入するのは絶対にやめてください。購入に不安や心配を感じているということは、どのようなマンションを購入したらいいか理解出来ていないということです。そのような状態でマンションを購入すると、思い描いた内容と違っていて、購入を後悔してしまうかもしれません。40代・50代でマンションを購入するときのポイントはいくつもあるので、ポイントを理解して不安や心配を解消してからマンション購入をしてください。

今回は40代・50代になってもマンション購入に失敗しないポイントを次の3つに分けてお話しします。

1つ目が40代・50代でマンション購入するときの注意点

2つ目が40代・50代でマンション購入するときに失敗しないためのポイント5選

3つ目が40代・50代でマンション購入するときのリスク対策

このような内容で解説してまいります。

本編

40代・50代でマンションを購入するのは普通のこと

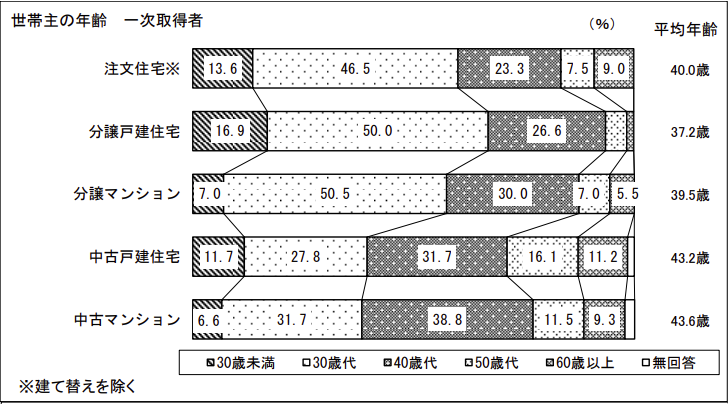

みなさんは40代・50代になってマンションを購入するのは「おかしなこと」だと思いますか?それとも「普通のこと」だと思いますか?実は、40代・50代でマンションを購入するのは「普通のこと」なんです。国土交通省が調査し公表した「令和3年度 住宅市場動向調査報告書」によると、中古マンションの購入者の年齢は、40代・50代を合計すると全体の約50%にもなるんです。(図1)

これは若い方の場合は、これから先のが長く住むので新築マンションや新築戸建が多いのに対して、40代50代の場合は中古物件でも十分だよね。とお考えになられる方が多いので、中古を選択する方が多いという事がデータに表れているという事だと思います。また、不動産を2回以上購入した人のマンション購入年齢は、40代・50代合計で約67%にも達します。つまり、40代・50代で初めてマンションを購入するのも、2回目の不動産購入するのも「普通のこと」だと言えます。

それではなぜこの年代でマンション購入をする人が多いのでしょうか?それは、一つは中古マンションを選択しやすいタイミングであるということが理由です。40代・50代になると子どもが独立した、老後の生活の目安がわかってきたなどが挙げられます。しかし、この40代・50代でのマンションを購入する時にはリスクもありますので、注意点や、チェックポイントを理解して購入しなければいけません。注意点やポイントを理解していないと、老後の資金がショートするなど購入を後悔することになります。

ここからは、40代・50代でのマンション購入を後悔しないよう、マンション購入の注意点と購入を失敗しないためのポイントについて紹介していきます。

図1

マンション購入の注意点

40代・50代でマンションを購入するときに、最も気にしなければならないのは資金面です。

その中でも特に住宅ローンに注意しなければいけません。40代50代でも住宅ローンは全く問題なく借りる事ができます。しかし、年齢を重ねることにより住宅ローンを借りにくくなってしまったり、少ない金額しか借りられなくなったりと悪影響は出て来はしますが、借りる事は出来てしまいます。また、住宅ローンを借りるときには、団体信用生命保険に加入しなけれないけません。しかし、住宅ローン申し込み時に大きな病気にかかってしまった、手術をしたばかりなどの場合は、団体信用生命保険に加入できないときがあります。40代・50代になってくると病気になりやすくなりますよね。したがって、収入面では以外とローンが借りられても、団信で引っかかってしまいローンが借りられない事が増えるのもこの40代50代の特徴だと思います。

また、ローン自体は借りる事ができたとしても、年齢を重ねると借りられる住宅ローンの金額も減っていきます。住宅ローンは基本的に最長35年しか借入できませんし、ローンは基本的には80歳完済となりますので、40代中盤を過ぎると、35年ではなく33年しか借りられないとか、最長期間の借り入れができなくなってしまいます。借入期間が短くなると、一年あたりの返済金額が増え、返済金額が増えると金融機関は返済できる金額までしか貸してくれなくなります。同じ3000万円借りる場合でも、10年で返済しなければならない場合と、35年で返済すればよい場合とを比べると、10年で返済しなければならない場合の方が、毎月の返済額は大きくなってしまうので、より高い収入が無いと借りられないという事になってきます。

また、さまざまな審査をかいくぐって住宅ローンを借りられたとしても返済計画には注意しておかなければいけません。住宅ローンを最長期間で借り入れたときには、返済途中で定年を迎える可能性が高くなります。40歳のときに35年返済の住宅ローンを借りて65歳で定年だとすると、住宅ローンを10年間無職で返済しなければいけないということです。収入がないとき、どのように返済していくかをしっかりと計画しておかないと、住宅ローンを返済できなくなる恐れがあります。定年後に返済がしっかりできるよう、40代・50代でマンションを購入するときには、定年後の資金計画、預貯金の額や、定年後の再雇用の状況などもふまえて購入を進めていきましょう。

失敗しないためのポイント5選

次に、40代・50代でマンション購入するときに失敗しないためのポイント5選について解説してまいります。後悔するポイントを避けるためには、次の5つのポイントを理解してマンションを購入してください。

①同居人の数に合わせた間取りのマンションを選ぶ

②利便性を重視する

③室内の使い勝手にこだわる

④バリアフリーマンションを選ぶ

⑤子どもの近くに住むことも検討しておく

それでは、順番に解説していきます。

ポイント1つ目は「同居人の数に合わせた間取りのマンションを選ぶ」ことです。40代・50代になると、子どもが独立してるケースもありライフスタイルの変化が起きにくくなります。ライフスタイルの変化が起きない状態でマンションの購入を検討すれば、自分と同居人にあった理想の間取りが見つかります。子どもが独立したり、すぐ独立するにも関わらず、余分に広い家で子ども部屋も利用していないというのは非常にもったいないことです。車の場合だと使う人がいなくなると1台売却するという事が容易にできますが、マンションの場合は一部屋だけ売却するという事は出来ません。使っていない部屋でも掃除をしなければなりませんし、固定資産税はかかるなど、手間がかかってしまいますので、すべての部屋を必要十分に利用できるくらいの広さが、自分や同居人にあった間取りや広さです。

ポイント2つ目は「利便性を重視する」ことです。年を重ねると遠方へ出かけるのがきつくなったり、車の運転が危険になってきたりします。そのため、気軽に買い物ができたり、駅が近くにあったりするような利便性のよい場所のマンションを購入するようにしましょう。仮に50歳でマンションを購入したとしたら、10年生活するだけで還暦を迎えてしまいます。還暦を迎えた自分が、快適なマンション生活が送れると想像できるマンションを購入しましょう。

ポイント3つ目は「室内の使い勝手にこだわる」ことです。マンションを購入するときには、室内の使い勝手が重要です。自分にあった間取りや、利便性が良い立地のマンションを購入しても室内の使い勝手が悪ければ、購入する意味がありません。家事動線や洗濯動線は短いか、コンセントの位置、生活リズムの違う同居人がいればその同居人の部屋と自分の部屋は離れているかなど考えるとよいでしょう。マンションは似たような間取りも多いですが、室内で動線を確認すると細かな違いに気づけます。内覧するときにはできる限り、動線やコンセントの位置などは確認しておいてください。

ポイント4つ目は「バリアフリーマンションを選ぶ」ことです。年齢を重ねるとちょっとした段差でもつまづいてしまうものです。なるべく年齢を重ねたときの住まいは、バリアフリーのマンションにしておくべきでしょう。特に古いマンションの水回りの段差は酷いため、築年数の古いマンションの購入を検討するときには水回りの段差をよく確認してください。浴室と洗面所との段差、浴槽の高さ、そして手すりがついているかどうかです。現在は健康だからといって、段差を確認せずにマンションを購入すると、足腰が弱くなったときに転居しなければいけない、なんてことも起きてしまうかもしれません。

ポイント5つ目は「子どもの近くに住むことも検討しておく」ことです。せっかく子供が独立したのに、子どもの近くにマンションを購入するなんて。と思うかもしれません。しかし、万が一のときに頼りになるのは、子どもだと思います。利便性のよいマンションを購入し、近隣に病院やクリニックがあったとしても、急病時に助けてくれる人が近くにいたほうが安心できます。そのため、40代・50代でマンションを購入するときには、子どもともきちんと話し合い、自分たちも子どもたちも納得するような形を整えておきましょう。

リスク対策3選

40代・50代でマンションを購入し失敗しないためのポイントを理解できれば、マンション購入を後悔することは少なくなります。そして、失敗しないマンション選びをした後にリスク対策まで行えば、マンション購入を後悔するどころか、満足いく生活を送ることができるようになります。ここからは、次のリスク対策を3選について紹介していきます。

①退職金をあてにしないこと

②住み替えでマンションを購入ときには売り先行で進める

③売却や相続などマンションを処分するところまで考えておく

それでは、順番に解説していきます。

リスク対策の1つ目は「退職金をあてにしないこと」です。退職金がもらえる仕事をされているとしても、退職金をあてにしてマンションを購入するのは避けましょう。マンション購入費用ではなく、退職金は老後の資金として取っておくべきなのかなと思います。老後2,000万円問題と言われていますが、問題とされていたのは少し前の話です。現在は物価も上昇してきており、2,000万円あれば老後全く問題ない!という確証はどこにもないと思います。従って、退職金は老後の余剰資金と割り切って、マンション購入の資金計画を立てていって頂きたいと思います。

リスク対策の2つ目は「住み替えでマンションを購入ときには売り先行で進める」ことです。住み替えの場合、人によっては自宅を売却し、その売却資金を利用して新居を購入するという人もいることでしょう。住み替えをするときには、自宅を売却してから購入する方法と、新居を購入してから自宅を売却するという方法があります。しかし、この新居を購入してから自宅を売却する方法、購入先行という方法は、資金的なリスクが高いため辞めておく事をお勧めいたします。新居を住宅ローンで購入し、自宅が売れたら売却資金で住宅ローンを一括返済・繰上返済しようと考える人も多くいますが、自宅がいつ売却できるかはわかりません。自宅が売却できるまで、住宅ローンや管理費、修繕積立金、自宅と新居の固定資産税などを払い続けるリスクはかなり大きいと考えて頂ければと思います。

リスク対策の3つ目は「売却や相続などマンションを処分するところまで考えておく」ことです。マンション購入後に問題なく住み続けられればよいのですが、近隣の問題などにより再度転居しなければいけないという事態が発生することもあります。転居するような事態が起きたとき、新居として購入したマンションがなかなか売れないようなマンションだと転居ができなくなってしまいます。また、相続が発生したときに、相続人に迷惑をかけないよう処分しやすいマンションを購入しておかなければいけません。特に相続税の課税が発生する場合、相続税の納税期限内にすぐ処分できるような流動性の高いマンションを購入しておく必要があります。40代・50代のマンション購入は次世代のことまで考え、「マンション処分 = リセール」までの計画を立てておくとより安心してマンションを購入できます。せっかく購入したマンションのせいで、相続人同士がもめるなんてことは、誰しも起きてほしくないと考えますもんね。

まとめ

いかがでしたでしょうか。40代・50代でマンションを購入することは、国土交通省発表のデータから見ても普通のことです。しかし、若いときに購入するのと違い、購入時の注意点や購入を失敗しないためのポイント、さらなるリスク対策まで行っておかないと購入を後悔してしまうこともあります。本日のブログで紹介した各項目を確認して頂ければ、40代・50代でマンションを購入しても後悔することなく、生活を続けられることでしょう。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。

まとめ

記事監修者

朝倉 大樹(宅地建物取引士)

株式会社ウィローズ 代表取締役

2000年不動産ベンチャー企業入社、28歳で最年少営業部長、29歳で最年少役員に抜擢。上場準備にも携わるが、リーマンショックによる倒産危機を経験するなど激動の20代を送る。

2012年株式会社ウィローズを創業。「お客様の利益を第一に」を理念に、売上高30億円を超えるグループ企業に成長。

不動産業界とお客様との情報の非対称性を解消するべくYouTube「不動産ポリス」を配信中。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月