ブログVlog

【中古マンション】1年以内に購入したいなら絶対知るべきポイント10選

はじめに

「そろそろマンションを購入したいけど、今のタイミングで買って大丈夫なのか分からない…」と悩んでいませんか?不動産ポリスの朝倉です。住宅ローンが史上空前の低金利状態がしばらく続いていますので、このチャンスを利用してマイホームを購入しようかなと考えている方や、年齢的にも家族構成的にも、そろそろマイホームの買い時なのでは・・・と購入を検討している方も多いのではないでしょうか。日銀総裁が変わったあともこの大規模金融緩和の政策は当面は継続していくとしておりますので、この低金利はしばらく続くと予想されている方が多いですが、ウクライナの戦争であったり、インフレなどの社会情勢から金利が上昇局面に入る事はもちろんゼロではありませんので、気になるところではあると思います。そこで今回は、不動産業界歴24年となった私「不動産ポリス」が、この1年でマンションを購入したい人が押さえておくべきポイントを次の10の項目にて解説していきます。

1.日本のマンションの価格推移について

2.金利状況について

3.変動金利か固定金利か

4.ローン完済時の年齢について

5.新築か中古か

6.マンションの検討エリアの相場について

7.家賃はいくらとれるのか?

8.リフォーム・リノベーションは可能な物件なのか?

9.災害の危険性は?

10.売却は可能なのか?

以上の10点になります。それでは、いくぞ!

本編

①日本のマンションの価格推移について

まず、ポイントの一つ目である、「日本のマンション価格の推移について」解説していきます。

現在、日本のマンション市場では、価格の二極化が始まっており、これから更にその傾向が激しくなることが予想されます。人気の物件ですと価格が現在も高いのですが、今後もさらに上昇し続け、一方で人気の無い物件は今も価格がそれほど上がっていないですが、今後は価格がずるずると下がっていくということです。二極化という事ですよね。

具体的には、東京都の山手線沿線ですとかその内側のエリアですと、人口が上昇傾向にあったり、世帯数が増えていたりするので、「人口が増加傾向」にあるエリアの不動産はシンプルに需要があって「買いたい」と考える方も多いので、マンション価格は上昇し続けると考えられます。

一方で、「郊外」や「地方エリア」の不動産だと、人口が減少傾向にあることから、「住みたい」と考える方が少なくなってきており、価格は下落し続けて、二極化になってしまうという事になります。ただ現在は、コロナ禍の影響や住宅価格の高騰により、東京一極集中の考え方が多少は薄れてきており、「住環境」や「都心へのアクセス性」が良いエリアでは東京でなくても人口増加が起こっています。

たとえば、「鎌倉」「湘南」「軽井沢」も都心エリアではないものの、人口が増加傾向にありますので、そういった不動産価格の上昇というのは期待される場所だと思います。地方エリアの不動産を購入検討する際には、その局地的なエリアの利便性や人口動態による将来性を把握して将来を推測し、不動産価格が下落するリスクの低いエリアの物件を選定することが大切です。こういった、価格の二極化を踏まえると、当然下がっていくようなエリアでは買いたくないでしょうから、「物件価格の上昇」が見込まれる人気エリアで購入されるのであれば、さらに上がる前の早めのマンション購入を検討する事をおすすめしています。

②金利状況について

ポイントの二つ目は、「金利状況について」です。

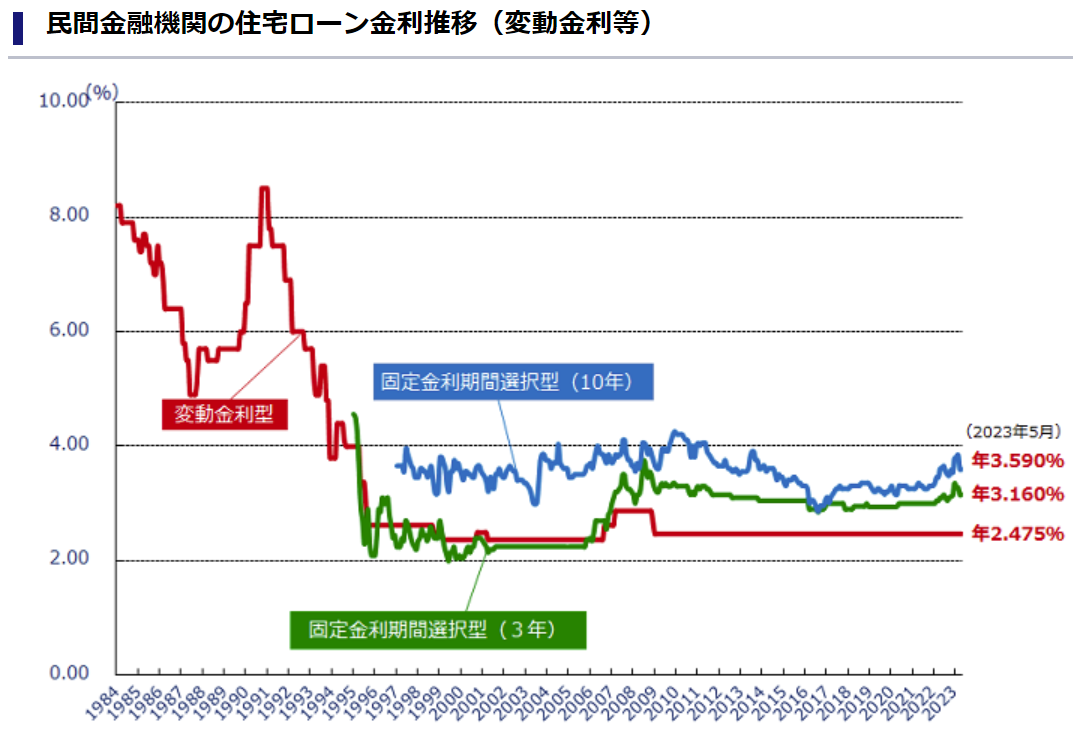

まず、現在の住宅ローン金利の推移について解説していきます。図1の、住宅金融支援機構が公表している「民間金融機関の住宅ローン金利推移(変動金利等)」を見ても、現在の金利が歴史的に見ても非常に低いことがわかると思います。各金融機関にとって住宅ローンは企業に貸し出す場合に比べて、返済が滞る事が起こりにくい商品です。また、住宅ローンを組んで頂ければ、そこから振込手数料が継続的に頂けたり、優良な顧客リストが手に入ったりもするので、低金利ではありますが積極的にあらゆる金融機関がしのぎを削って借り手の確保に躍起になっていて、結果的に金利がすごく下がっています。実際現場ではキャンペーンといって、公表されている金利よりも低い金利が提示されたりしています。ウクライナ戦争であったり、日銀が急に何か方針を変えたりなどの突発的な社会情勢の変化によって、金利が上昇してしまう可能性はゼロではないと思います。しかし、現在はまだ多くの金融機関が、固定金利でさえも引き下げを行っており、上昇のフェーズには全然入っていないため、今の低金利の水準の内に購入しておくことは、おすすめなのかなとは思います。

③変動金利か固定金利か

ポイントの三つ目は、「変動金利か固定金利か」になります。

住宅ローンの話になると、どちらの方がいいのかと迷う方も多いと思います。少しだけ固定と変動の特徴について触れますと、固定金利は借入したときから完済まで常に一定の金利となっているので、総返済金額が確定できるので、計画が立てやすく、ぶれない事がメリットです。また、先程も少し解説したように、今後は金利が上昇する可能性もありますが、実際に上昇局面に入ってからだと、固定金利が上がってしまうので、固定金利を使ってマンションを購入したいという方は、金利が低い今のうちに購入をする事はおすすめです。

一方で、変動金利は、固定金利よりも更に低金利で借入できるため、より総支払額を低くできる可能性は当然あります。しかし、変動という言葉の通り、借入してから金利が上下に動く可能性があるので、返済金額も高くなる可能性がありますが、今後上昇フェーズに入る可能性があることを考えると、現在の低金利の内に購入した方が、全体の支払い額を抑えられますので、今購入しておくことはおすすめかなと思います。 変動金利と固定金利の支払金利総額の違いについては、こちらの過去動画でも詳細にシミュレーションをしていますので、一度是非チェックしてみて頂ければと思います。

④ローン完済時の年齢について

ポイントの四つ目は、「ローン完済時について」です。

ほとんどの方が住宅ローンを借りてマイホームを購入すると思いますが、マンション購入を先延ばしにしてもあまりよい事はないという事を理解しておく必要があります。具体的には、借入が先延ばしになると、金融機関からの審査が厳しくなったり、借入できる金額が減ってしまったり、借入できる期間が短くなってしまう可能性があります。例えば、住宅ローンの借入であれば、35年と長期で借入する人が多いですが、仮に30歳の方が住宅ローンを35年で借入するとなると、完済時の年齢は65歳になります。これが購入時が35才の時は、完済は70才、購入時40才の時は、完済が75才になります。定年後に残債が残る事を考えると早めにローンをスタートした方がメリットが高いかなとは思います。

また、購入を先延ばしにしている間に、大きな病気をしてしまうと、団体信用生命保険に入れないので、ローンが組めなくなってしまいます。今の住まいが賃貸の場合ですと、購入を先延ばしにすればするほど賃料は無駄になってしまいます。いつか「最高の物件に出会える」と考え、納得がいくまで探す事はとても大切な事ではありますが、先延ばしされている方は、住宅ローンの借入条件が悪くなったり、場合によっては借入が出来なくなったり、総支払額が上がってしまったりと、デメリットが増える事を認識しておく必要はあるのかなと思います。

⑤新築か中古か

ポイントの五つ目は、「新築か中古か」になります。

経済的に見たら、おすすめは「中古」だと思っておりますが、日本人の多くの方は「新築」への憧れが大きいのも事実だと思います。新築か中古にすべきか、その判断は個人差がかなり大きいですが、比較するためにも、「新築」と「中古」のメリット・デメリットを改めてお伝えさせて頂きます。「新築」のメリットとしてあげられるのは、誰も住んだことのない綺麗で新しい住居に住めることや、最新の住宅設備を導入できることです。また、新築の場合は売主が不動産業者の場合が多いので、保証が充実している事もメリットだと思います。しかし、新築は現在、物件価格の高騰が続いていますので、高いというのがデメリットです。また、人気のエリアですと新築マンションが新築戸建が供給できるだけの土地が余っていないですから、良い立地で見つからなかったり、選択肢が少ない事がデメリットだと思います。

一方で、「中古」の場合は、新築よりも安く買える事や、利便性が高い立地で物件が見つけやすい事などがメリットになります。特にお子様の通学の関係であったり、転勤の関係であったり、1年以内に買って実際に住みたいという方の場合は、いま売りに出ている新築物件の場合は完成が1年後、2年後という物件もありますので、必然的に中古物件に絞られる事も考えられますので、ここもポイントとして理解して頂けると良いかなぁと思います。

⑥マンションの検討エリアの相場

ポイントの六つ目は、「マンションの検討エリアの相場について」です。

みなさんは、スーパーに行ったら、「牛乳」「野菜」などの相場は大体検討がつくかと思います。しかし、マンションとなるとどうでしょうか。あそこのマンションは大体いくらくらい、とすぐに予想ができる人は相当なマニアかなと思います。こういった知識が全くなくて、本来の相場よりもだいぶ高い金額でマンションを購入してしまう方、まだまだ多いのが現状だと思います。特に、人気のあるエリアですと物件が高騰しておりますが、果たして過去の事例の5%高いのが妥当なのか、10%高くても妥当なのか、この適正な上昇具合はプロでも非常に分かりづらいのが現実です。

マンションの相場は、そのマンションの過去の事例だけで判断できないんですね。物件が高騰しているエリアですと当然過去に売れている物件は今よりも相場が安い時代に売れた事例なので、その過去の事例データを元に新しく出てくる物件が安いか高いか照らし合わせても、絶対高すぎると思うと思います。そうなると正確な相場把握は出来ないと思いますので、マンション内の過去の事例だけではなく、実際に今売りに出ている同じような物件を見比べる事がとても大切です。不動産ポータルサイトの「SUUMO」や「HOMES」などを利用して、自分で調べることもとても大切ですし、不動産業者さんに聞く事も大事だと思います。そのため、気になるエリアのマンションが出てきたら、過去の相場だけではなく、現状の相場感に加え、今後どのように変化していくのかを調査していくことが必要です。

⑦家賃はいくらとれるのか?

ポイントの7つ目は、仮にマンションを貸したら、「家賃はいくらとれるのか」ということです。

マイホームなのでご自身が住む用で買うとは思いますが、将来何があるか分からないので、貸した時の家賃についても調査しておくことで、つぶしが効く購入ができると思います。マンションの家賃は、いざ貸す際にも、売却する際にも、資産価値の参考になるので、自分が所有しているマンションの家賃を知っておくことは重要です。特に郊外ですと購入価格はそこそこしても賃貸で借りる方の需要があまりなくて賃料が思ったよりも取れない時が結構ありますので、あらかじめ賃貸に出した時の相場を把握しておくことは大事かなと思います。

⑧リフォーム・リノベは可能な物件なのか?

ポイントの8つ目は、「リフォーム・リノベーションが可能な物件なのか?」ということです。

現在は、新築が高くて数が少ないので、その分中古マンションの人気が高まっており、中古マンションを買って内装を新築同様にリノベーションする事を生業としている「買取再販事業」だけで勝負している会社が沢山あるほど、中古マンションやリノベーションに対するニーズが高まっています。このように買った直後や数年後にリノベーションがしやすいマンションなのかは抑えておいた方が良いポイントです。

具体的には、給排水などの配管経路が変更できないマンションですとか、マンションの規約によってリフォーム・リノベーション工事が制限されるマンションはリノベーションがしにくいです。この配管経路が変えられないと、水回りの位置を変えられないという事になるので、間取り変更に大きく影響します。今後ますます中古マンションをリフォーム・リノベーションして長く住んでいくというニーズは増えていくと予想されますので、リフォーム・リノベーションがしやすいかは資産価値に大きく影響があります。事前に確認しておくと良いと思います。

⑨災害の危険性は?

ポイントの9つ目は、「災害の危険性がどれくらいあるか」です。

日本は、世界的に見ても、自然災害が多い国です。「地震」だけでなく、「津波」「大雨による浸水」「土砂災害」なども、特に、ここ数年はニュースになるような自然災害が増えていると感じている方も多いのではないでしょうか?そのため、ご自身が安心して暮らすこと、また、マンションの資産価値を考えて、災害の危険性が少なくエリアを選ぶことは非常に重要です。

具体的には、物件の購入前には必ず、地方公共団体が公表している「ハザードマップ」を確認するようにしましょう。地方公共団体が作成している「ハザードマップ」に公表されている浸水想定区域や土砂災害警戒区域、津波浸水想定区域のエリアにある建物は災害の危険性が高いため、何か実際に災害が発生してしまった場合、資産価値が大きく下ががる可能性があります。危険性があります。という物件と、実際に災害が起こりました。という物件だと、かなり印象が違ってきますよね。そのため、資産価値が落ちづらい物件を購入したい場合は、リスクヘッジとして災害の危険性が少ない物件を購入した方が良いと思います。

⑩売却は可能なのか?

最後に知っておきたいポイントとしては、「マンションが売却可能なのかどうか」です。

これから人生をともにしていくマンションですが、売却も視野に入れてマンション選びをすると、変化の激しい将来の不安を減らすことに繋がります。たとえば、子供が独り立ちをした際に、今暮らしているマンションでは広すぎると感じた場合でも、人気エリアのマンションであれば、すぐに買主がみつかり、高値での売却にも繋がります。また、相続の際には、買主が見つからないという場合には、「負」動産、つまり負の資産として、処分方法が見つからない不動産になってしまう可能性もあります。こういったリスクを避けるためにも、資産価値の高いマンション選びができると、自分のためだけのマイホームではなく、家族のためのマンション選びにも繋がります。

まとめ

いかがでしたでしょうか。今回は「【中古マンション】1年以内に購入したいなら絶対知るべきポイント10選」について解説してきました。現在の不動産市場から考えると、マンション価格は上昇していくなか、金利は超低金利で借入ができるので、いつかは買いたいなと思われている方ですと、ここ1年以内、なるべく早めの購入をお勧めしています。しかし、早く買わないと!と、焦りを感じてマンション購入をしてしまうと、取り返しのつかないことになる可能性もありますので、今回解説したポイントをおさえて、後悔のない物件購入をするようにして下さい。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。

まとめ

記事監修者

朝倉 大樹(宅地建物取引士)

株式会社ウィローズ 代表取締役

2000年不動産ベンチャー企業入社、28歳で最年少営業部長、29歳で最年少役員に抜擢。上場準備にも携わるが、リーマンショックによる倒産危機を経験するなど激動の20代を送る。

2012年株式会社ウィローズを創業。「お客様の利益を第一に」を理念に、売上高30億円を超えるグループ企業に成長。

不動産業界とお客様との情報の非対称性を解消するべくYouTube「不動産ポリス」を配信中。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月