目次

はじめに

中古マンションの購入を検討しているものの、条件が固まらずに躊躇している方は多いのではないでしょうか?初めてマイホームを購入する方も少なくなく、「どのように条件を決めていけばよいのか分からない」という声もよくあります。

特に、結婚や出産、子どもの成長といったライフスタイルの変化が多い30代は、築年数の特徴を理解せずに購入してしまうと危険です。

自分たちに合った築年数を選ばなかった結果、「設備が不十分で安心して子育てができない」「住宅ローンの返済が大変」といった後悔につながる可能性があります。

そこで本記事では、30代が中古マンション購入のタイミングに適している理由や、おすすめの築年数の選び方について徹底解説します。

本編

中古マンションを選ぶ人が増えている背景

30代は、結婚や出産、子どもの成長など、ライフイベントをきっかけにマンション購入を検討する方が多くなっています。

一般社団法人不動産流通経営協会の「不動産流通業に関する消費者動向調査2023年度」によると、30代で不動産購入を検討した理由の第1位は「子どもの誕生や成長により現在の住まいが手狭になったこと」でした。

また、既存住宅を選んだ理由として「価格がお手頃であること」が挙げられています。

つまり、30代はライフスタイルの変化を背景に不動産探しを始める人が多く、通勤の利便性、子育て・教育環境の良さ、日当たりの良さといった条件を重視する傾向があります。

そのうえで、比較的手頃な価格で購入できる中古マンションを選ぶ層が増えています。

30代が中古マンション購入に適している理由

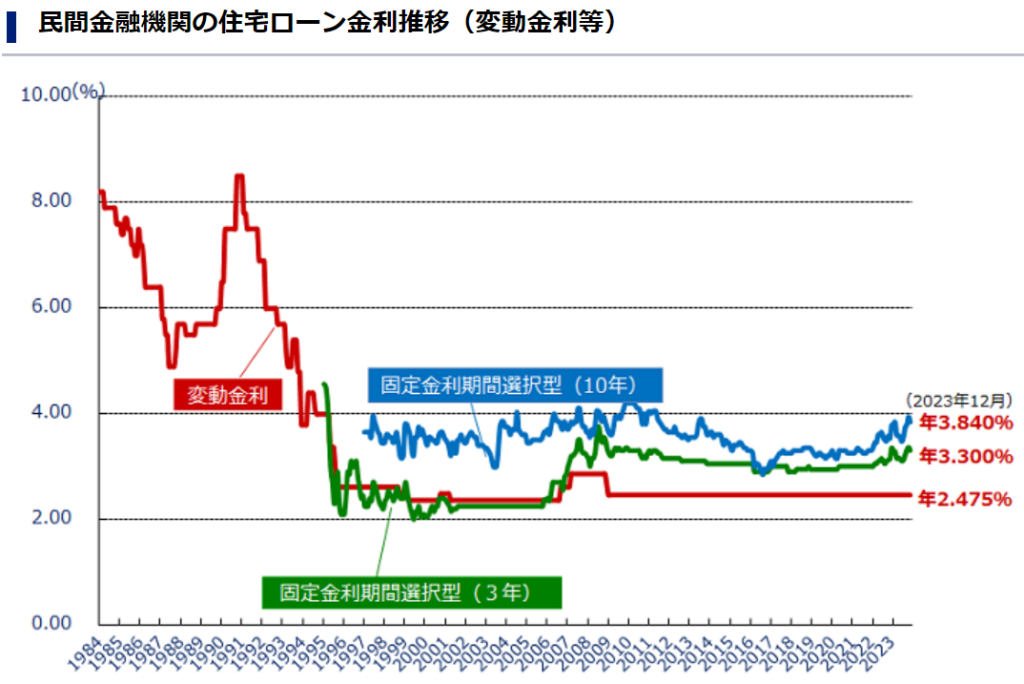

住宅ローン金利が依然として低水準

フラット35の「住宅ローン金利の推移」によると、固定金利は上昇傾向にあるものの、変動金利は史上最低水準を維持しています。住宅ローンは返済初期に元本を減らしやすいため、金利の低いうちに借入し、早めに元本を返済することで将来的な負担を抑えられます。

資材や人件費の高騰により物件価格は上昇していますが、金利が低い今は依然として購入の好機といえるでしょう。

※金利・税制は変更される場合があります。最新情報は金融機関でご確認ください。

(参考)フラット35

住宅ローン控除の活用が可能

中古マンションの住宅ローン控除は、(1)耐震性能を満たしていること、(2)床面積や入居期限などの条件を満たしていることが必要です。

耐火建築物は築25年以内が原則ですが、築年要件を超えていても「耐震基準適合証明書」や「既存住宅売買瑕疵保険の付保証明書」等があれば適用される場合があります。

※控除額・控除率・控除対象借入限度額は年度制度で異なります。

健康・収入の安定期で借入余力がある

住宅ローンを利用する際には団体信用生命保険(団信)への加入が必要ですが、健康状態によっては加入できない場合があります。治療中や手術予定がある場合、がんや脳卒中などの既往症を抱える場合は加入が難しくなることがあります。

30代は健康である可能性が高いため、団信に加入しやすく、返済期間を長く設定することで月々の返済負担を抑えられるという利点があります。

家賃より返済額が安くなるケースも多い

東京カンテイの調査によると、近年の賃料は上昇傾向にあり、住宅ローン返済額よりも高くなるケースが増えています。そのため、同じ支出であれば「資産になる持ち家を選ぶ」という判断をする人も増えています。

(参考)賃料月別推移 | 不動産データ・鑑定評価・土壌汚染調査の東京カンテイ

ライフプランに合わせて将来の買い替えも視野に入れやすい

住宅ローンを利用する際に、返済額・期間・家計を見直すことで、教育費や老後資金の計画を立てやすくなります。30代でローンを組むことで返済を早めに完了でき、将来的に買い替えや住み替えの選択肢も広がります。

築年数で変わる中古マンションの特徴と価格傾向

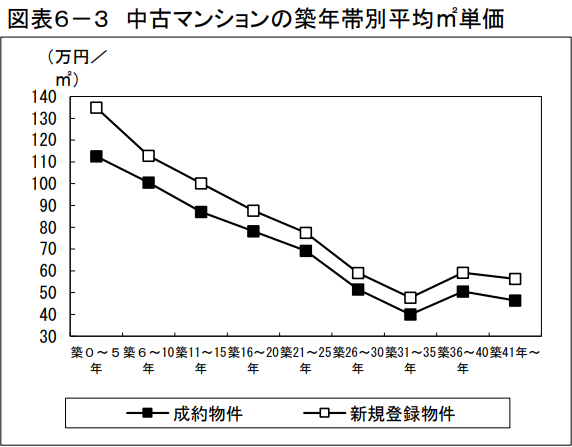

築年数ごとの価格下落カーブ

中古マンションは「新築〜築10年」で下落が速く、築20年前後で下げ止まり、その後は立地や管理状態で差が広がります。

築20年以降は下落幅が緩やかになり、管理・立地・設備の良し悪しが資産価値を左右します。

新耐震基準(1981年以降)の安心感

1981年6月1日以降に建築確認を受けたマンションは、新耐震基準に基づいて設計されています。

旧基準よりも耐震性能が大幅に向上しており、震度6〜7クラスの地震でも倒壊・崩壊しない構造が求められます。耐震改修済みや耐震証明書がある物件は、ローン審査や保険料の面でも有利に働きます。

築20年前後の中古マンションを選ぶメリット

住宅性能・防犯性・断熱性が高い

築20年前後の物件は「住宅の品質確保の促進等に関する法律(品確法)」施行後の建物が多く、住宅性能・防犯・断熱性能が高いのが特徴です。

エントランスやエレベーターのオートロック、防犯カメラの設置なども一般的になっています。

手の届きやすい価格帯で購入可能

築20年前後の物件は新築時より3〜4割下落しており、購入しやすい価格帯になっています。

また、価格下落が底値に達しているため資産価値も安定しやすい時期です。

リフォーム・リノベーションとの相性が良い

構造的にしっかりしている一方で、内装や設備は更新時期を迎えているため、リフォームによるカスタマイズ性が高いのが特徴です。新耐震基準物件も多く、安全性とデザイン性を両立できます。

大規模修繕が一巡しており安心

1回目の大規模修繕を終えている物件が多く、共用部が整備されている点も魅力。

修繕履歴や積立金の管理状況を確認しやすく、将来の維持費を見通しやすいのもメリットです。

環境性能やバリアフリー設計も一定水準

住宅性能表示制度(2000年〜)により、省エネ・断熱・バリアフリー性能が一定水準を満たす物件が多くなっています。省エネ基準を満たす物件は住宅ローン控除の控除対象借入限度額が最大3,000万円となるケースもあります。

※年度により制度内容は異なります。

築31年〜42年の中古マンションを選ぶメリット

新耐震基準対応で地震に強い

築42年以内でも、建築確認日が1981年6月1日以降であれば新耐震基準に適合します。

耐震性能が高く、ローン控除や担保評価でも有利です。

価格が安定しており、資産価値が読みやすい

築30年を超えると価格が下げ止まり、安定傾向に入ります。

再販リノベ物件の増加もあり、立地が良ければ価格維持も期待できます。

リフォームで理想の住まいにしやすい

オートロック・宅配ボックスなど最低限の設備を備え、リノベーションで理想の住環境に再生可能。

安価に購入し、リフォーム費用に回す選択肢が人気です。

管理組合・修繕積立金の運用実績を確認できる

築30年以上の物件は運営実績が長く、管理組合の活動状況・積立金の推移を把握しやすいのが強みです。安定した管理体制は資産価値維持の要となります。

共用部分リノベーション済の物件も多い

外壁・エントランス・給排水設備などが改修済みのケースも多く、築古でも快適に暮らせる物件が増えています。

築年数別の注意点・チェックポイント

築25年以上は住宅ローン控除が使えない場合がある

耐火建築物(RC造等)は築25年以内が原則対象ですが、耐震基準適合証明書や既存住宅性能評価書(耐震等級等の確認)を取得すれば適用可能です。

購入前に適用可否を必ず確認しましょう。

修繕積立金の増額リスク

外壁補修・配管更新などが近づくと、積立金が増額されるケースがあります。

以下の点を確認しておくと安心です。

・長期修繕計画の改定年・積立残高

・次回修繕時期と資金計画

・一時金徴収の履歴

給排水管・配線など見えない設備の劣化

築30年以上では配管・電線・ガス管などの老朽化に注意が必要です。

更新履歴や修繕履歴を管理会社に確認しましょう。

管理状態(管理人の常駐・清掃頻度など)

管理人の有無・清掃頻度・共用部の美観は資産価値に直結します。

築古でも管理が行き届いた物件は安心です。

旧耐震物件は地震保険料が高い場合も

旧耐震基準(1981年5月以前)の物件は、保険会社によって保険料が高くなる・引受条件が厳しくなる場合があります。耐震診断や補強実施状況を確認しましょう。

築浅・築古マンションとの比較

築浅(築5〜10年)は設備が新しい反面、価格が高く資産価値の下落が早め。

築古(築30年以上)は価格が大きく下がり、リノベ費用を確保しやすい一方、配管老朽化などに注意が必要です。築20年前後はその中間にあり、「価格・性能・自由度のバランス」が最も取れています。

中古マンション購入で後悔しないためのポイント

築年数よりも「管理状態」を重視

築浅でも管理が甘ければ劣化が進み、築古でも管理が良ければ資産価値が保たれます。

内覧時はエントランスや掲示板、清掃状況を確認しましょう。

リフォーム費用を含めたトータル予算で考える

購入価格だけで判断せず、リフォーム費用を含めた総予算で比較検討をしましょう。

水回りや内装の工事範囲で大きく費用が変わるため、複数見積もりを取るのがおすすめです。

修繕積立金の履歴を必ず確認する

修繕履歴や積立残高、今後の増額予定を確認し、管理組合の議事録もチェックしておきましょう。

住宅ローン控除・減税制度を活用する

築年数条件や耐震証明を満たせば中古でも控除可。

自治体の補助金・省エネ改修補助も併用できる場合があります。

制度は年度で変わるため、最新要件を確認しましょう。

まとめ

築年数だけでなく「状態と価値」で選ぶのが成功のカギ

30代の中古マンション購入では、築年数の数字だけでなく「管理状態」「修繕履歴」「住宅性能」を総合的に判断することが大切です。

築20年前後は価格と性能のバランスがよく、築31〜42年は新耐震基準に対応し、割安かつリフォーム適性が高いのが特徴です。

自分のライフプランや資金計画に合った築年数を選び、後悔のない住まいを実現しましょう。

不動産のご相談ならウィローズ

資金計画の立て方が分からない、

相談できるいい会社や担当者がいないという方はぜひ

武蔵小山最大級の不動産会社ウィローズにお任せください。

お客様のご要望に合った物件をご提案させていただきます。お気軽に公式LINEからご相談ください。