はじめに

一定の要件を満たすことで受けられる住宅ローン控除ですが、2024年から適用内容の一部が変更されていることをご存じでしょうか?

購入・建築する物件や世帯状況によって控除の内容が異なるため、内容を把握しないまま購入してしまうと、後から「もっと制度の恩恵を受けられたのに」と後悔する恐れがあります。

本記事では、住宅ローン控除の変更点などについて、以下の4つの項目に分けて解説します。

・住宅購入に関する税制

・2024年の税制変更内容

・子育て・若者夫婦世帯への支援

・税制改正を踏まえた中古マンション購入戦略

今回の変更内容を踏まえた中古マンション購入の戦略についても解説しますので、参考にしましょう!

本編

住宅購入に関する税制

住宅購入時に受けられる税制は、どのような制度があるのか理解しておくことが大切です。

住宅購入に関する税制について、ここでは、

・住宅ローン控除とは

・住宅ローン控除を利用するための条件

・リフォーム減税とは

・リフォーム減税を利用するための条件

について、解説していきます。

住宅ローン控除とは

住宅購入に関する税制の一つに、「住宅ローン控除」があります。

住宅ローン控除は、住宅ローン減税とも呼ばれており、最大13年間、住宅ローンの年末残高の0.7%を所得税から控除できる制度です。

購入する不動産の種類や入居時期によって、受けられる減税額は異なります。(下図参照)

例えば、新築の省エネ基準適合住宅を購入し、令和6年に入居した場合、1年目の年末の住宅ローン残高が3,000万円であれば、所得税が最大で21万円控除されることになります。

住宅ローン控除を利用するための条件

住宅ローン控除を利用するためには、以下の条件を満たす必要があります。

・住宅ローンの返済期間が10年以上残っていること

・自らが居住するための住宅を購入すること

・不動産取得日から6か月以内に居住し、控除を受ける年分の年末まで居住し続けること

・床面積が50㎡以上であること

・店舗や事務所との併用住宅の場合、床面積の2分の1以上を居住用に使用していること

・年間の合計所得金額が2,000万円以下であること

なお、住宅ローン控除の利用要件には例外規定も存在します。

そのため、中古マンションを購入する際には、事前に担当の不動産会社に適用可否を確認することが重要と言えるでしょう。

リフォーム減税とは

住宅購入に関する税制の二つ目は、「リフォーム減税」です。

リフォーム減税とは、自宅をリフォームした際にも適用できる減税制度を指します。

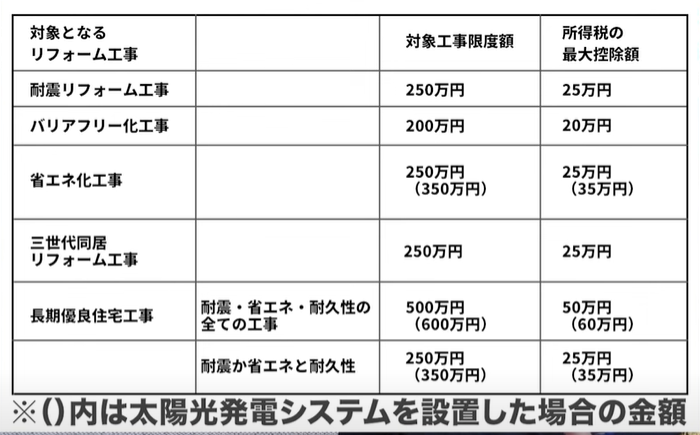

自宅をリフォームするために住宅ローンやリフォームローンを借りた場合、年末時点の借入限度額に応じて所得税の減税を受けられます。(下図参照)

リフォーム減税には複数の種類がありますが、ここでは代表的な制度である「リフォームに伴う住宅ローン控除」について解説します。

リフォーム減税を利用するための条件

リフォーム減税の利用要件は、基本的には住宅ローン控除とほぼ同様ですが、リフォーム内容に関して追加の要件が設けられています。

例えば、区分所有マンションの場合、専有部分の過半を超える床、階段、または壁について施工する一定の修繕や模様替え工事が対象となります。

なお、この減税制度にも例外規定や工事内容に関する制限があります。

そのため、リフォーム工事を依頼する際には、不動産会社に対して適用要件を満たしているかどうかを事前に確認するようにしましょう。

2024年の税制変更内容

住宅ローン控除と住宅ローンのリフォーム減税は、中古マンション購入時に利用できる有用な税制ですが、2024年に入り内容が変更されています。

どちらも中古マンション購入に大きく影響するため、2024年の変更内容として、ここでは、

・住宅ローン控除の変更点

・リフォーム減税の変更点

について、解説していきます。

住宅ローン控除の変更点

2024年の住宅ローン控除に関する変更点は、以下の通りです。

・新築物件の借入限度額が引き下げられたこと

・一部の新築物件に住宅ローン控除が適用されなくなったこと

・省エネ基準を満たさない買取再販物件の控除額が3,000万円から2,000万円に引き下げられたこと

・子育て世帯や若者夫婦世帯に対しては借入限度額が据え置かれたこと

2024年に入り、住宅ローン控除で大きく変更された点は、借入限度額の引き下げです。

新築住宅と買取再販住宅のそれぞれにおいて、借入限度額が引き下げられました。

2024年1月1日以降に建築確認を受けた住宅環境性能が高くない新築物件については、住宅ローン控除自体が適用されなくなる変更も行われています。

また、買取再販物件については、省エネ基準を満たさない場合に限り、控除対象となる借入限度額が3,000万円から2,000万円に引き下げられました。

一方で、プラスの変更点もあります。

子育て世帯や若者夫婦世帯が省エネ基準以上の高性能な物件を購入する場合には、借入限度額の引き下げが適用されません。

現時点では、2024年中に入居する場合に限られますが、2025年中に高性能な物件に入居する場合も、借入限度額の低下を適用しない方向で進められています。

リフォーム減税の変更点

2024年におけるリフォーム減税の変更点は、次の通りです。

・既存住宅の耐震

・バリアフリー

・省エネ

・三世代同居

・長期優良住宅化リフォームの特例期間が2年延長されたこと

・子育て世帯や若者夫婦世帯が子育てに対応した住宅へリフォームした場合の特例が追加されたこと

リフォーム減税については、住宅ローン控除とは異なり、プラス面の変更が中心となっています。

まず、2023年で終了する予定であった既存住宅の耐震、バリアフリー、省エネ、三世代同居、長期優良住宅化リフォームに関する特例期間が、2年間延長されました。

各リフォーム減税の詳細は、下図にまとめられています。

図に示されているように、特定のリフォーム工事を実施することで、所得税の控除を受けることが可能です。

さらに2024年からは、これらの特定リフォーム減税に加え、子育て世帯や若者夫婦世帯が行う特定のリフォームについても、所得税の減税が受けられる制度が開始されました。

この新たなリフォーム減税の対象工事には、次のようなものが含まれます。

・建物内で子どもの事故を防止する工事

・対面式キッチンへの変更工事

・開口部の防犯性を高める工事

・収納を増やす工事

・開口部などの防音性を高める工事

・間取りを変更する工事

従来のリフォーム減税に比べ、子育て世帯や若者夫婦世帯向けのリフォーム減税は、中古マンション購入時にも取り組みやすい工事が対象となっています。

費用負担も比較的軽く済むため、中古マンション購入と同時にリフォームを検討している方にとって、大きなメリットとなるでしょう。

子育て・若者夫婦世帯への支援

住宅ローン控除とリフォーム減税における2024年の変更点は、特に子育て世帯や若者夫婦世帯に有利な内容となっています。

子育て世帯や若者夫婦世帯を対象に住宅購入やリフォームへの支援が拡充されている背景には、少子化対策と2050年のカーボンニュートラル達成という二つの目標があります。

環境性能の高い住宅を普及させることと、子育て世帯や若者夫婦世帯が子どもを育てやすい住環境を整備することを目的に、減税措置が設けられています。

なお、住宅ローン控除およびリフォーム減税における「子育て世帯」および「若者夫婦世帯」の定義は、以下のとおりです。

・子育て世帯:19歳未満の子どもを有する世帯

・若者夫婦世帯:夫婦のいずれかが40歳未満である世帯

このように、対象となる条件は年齢に関するもののみであり、マイホーム購入を検討する主要な世代が広く含まれます。

そのため、マイホーム購入を検討している方にとって、受けられる税制上の恩恵が増加した絶好のタイミングといえるでしょう。

税制改正を踏まえた中古マンション購入戦略

税制改正や資産性を意識したマンション購入戦略として、ここでは、

・省エネ基準を満たす買取再販物件を狙う

・築古(築30年~42年)中古マンションを購入し、リフォームする

・住宅ローン控除とリフォーム減税の併用に関する注意点

について、解説していきます。

省エネ基準を満たす買取再販物件を狙う

子育て世帯や若者夫婦世帯においては、省エネ基準を満たす新築・買取再販物件を購入することで、次のようなメリットを受けられます。

・借入限度額が据え置かれ、控除対象額が変更前と同じ水準で維持されること

・控除期間が13年間と長期にわたり適用されること

2024年中に入居する場合、省エネ基準以上の新築・買取再販物件を購入すれば、借入限度額の引き下げが適用されず、従来通りの恩恵を受けられます。

築浅の買取再販物件であれば、省エネ基準を満たしているケースも多いため、控除額を重視される方は、購入前に必ず確認することをおすすめします。

築古(築30年~42年)中古マンションを購入し、リフォームする

もう一つの戦略は、築古(築30年から42年)中古マンションを購入し、リフォームする方法です。

この選択肢をおすすめする理由は以下の通りです。

・在庫数が多く、割安で購入できる

・新耐震基準を満たしており、住宅ローン控除の築年数制限をクリアしている

・中古マンションは借入限度額が引き下げられていない

・住宅ローン控除にリフォームを含められる

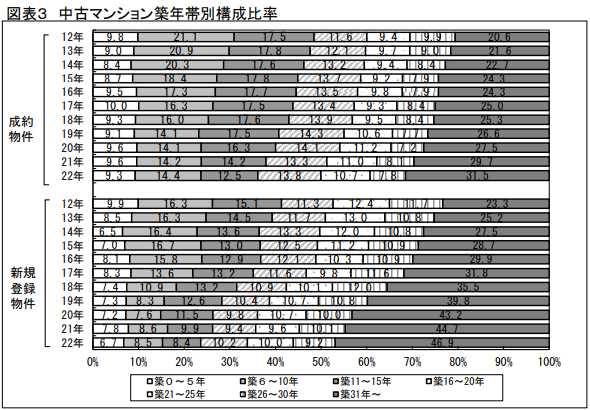

東日本レインズのデータによると、築31年以上の中古マンションの新規登録件数は年々増加しています。(下図参照)

これにより、希望条件に合う物件を見つけやすくなっているのが現状です。

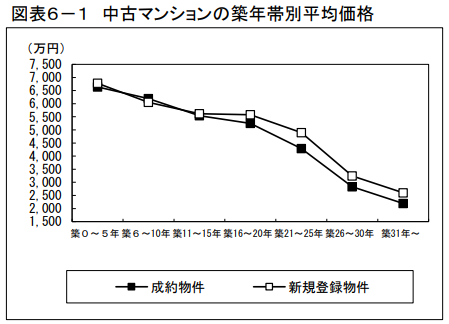

また、築31年以上のマンションは新築時の3割程度まで価格が下落しているため、購入コストを抑えられることも大きなメリットです。(下図参照)

購入価格を抑えた分をリフォーム費用に充てることで、住みやすさと資産性の両方を高めることが可能です。

築古物件であっても、築42年までであれば新耐震基準を満たし、住宅ローン控除の適用対象となります。

また、2024年の税制改正において、新築物件の借入限度額は引き下げられた一方で、中古物件については限度額が維持されています。

さらに、バリアフリー、省エネ、増改築などのリフォームをする場合も、住宅ローン控除の対象に含められます。

日本全体で住宅在庫数は充足しているため、今後も中古住宅市場やリフォーム市場を活性化するための優遇措置は継続される可能性があります。

このような背景を考慮すると、築30年〜42年の築古中古マンションを購入し、自らリフォームすることは、資産性を見極める上で有効な選択肢と言えるでしょう。

住宅ローン控除とリフォーム減税の併用に関する注意点

住宅ローン控除とリフォーム減税は原則として併用できません。

しかし、住宅ローンを組まずにリフォームする場合、子育て世帯や若者夫婦世帯向けの「子育てに対応したリフォーム減税」を活用することが可能です。

物件購入にあたって、住宅ローン控除の恩恵を最大限に受けるか、あるいは自分たちの暮らしやすさを重視するかは、購入者の優先順位によって異なります。

そのため、制度を正しく理解した上で、将来の生活設計を見据え判断することが大切です。

また、減税措置は今後どのように変更されるか不透明なため、恩恵が受けられるうちに早めの購入を検討することも一つの戦略と言えるでしょう。

まとめ

2024年に入り、住宅購入に関する税制にいくつか変更点がありましたが、中古マンションに関しては大きな変更はありませんでした。

一方で、子育て世帯や若者夫婦世帯に対しては、新築・買取再販物件における控除額の維持や、リフォーム減税の対象追加など、サポートが手厚くなっています。

現在の不動産市場や居住性を踏まえると、「築30年〜42年の築古中古マンションを購入し、自分たちでリフォームする」ことがおすすめと言えます。

特に、子育て世帯や若者夫婦世帯に対する減税制度の恩恵を受けられるこのタイミングで、マイホームの購入を検討すると良いでしょう!

不動産のご相談ならウィローズ

資金計画の立て方が分からない、

相談できるいい会社や担当者がいないという方はぜひ

武蔵小山最大級の不動産会社ウィローズにお任せください。

お客様のご要望に合った物件をご提案させていただきます。お気軽に公式LINEからご相談ください。