はじめに

「老後の住まいをどうすれば良いのか」子どもが独立したり、年齢を重ねていく中で

そのような悩みを持つ方もいらっしゃるのではないでしょうか?

「戸建てが良いのか、マンションが良いのか」と迷うこともありますが、「静かに過ごしたいので戸建て」「部屋数は少なくて良いからマンション」といった曖昧な理由で選ぶのは、とても危険です。

本記事では、「老後には中古マンションが最適」「40代・50代には中古マンションが最強」と言える理由や、この世代が購入時に注意すべきポイントについて、解説していきます。

本編

住み替えのタイミングで選ばれる物件

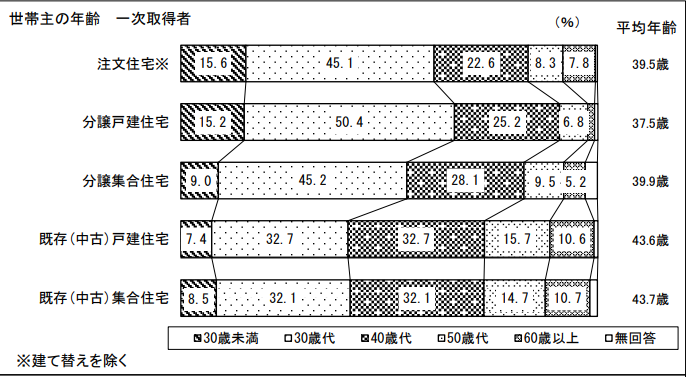

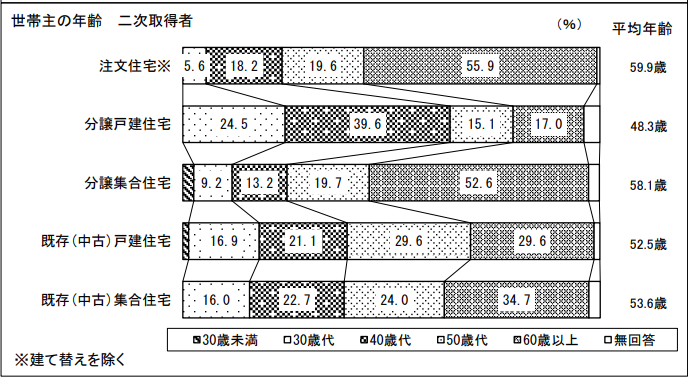

不動産購入を検討している40代〜60代の方の中には、現在の住まいを売却して新たに購入する「住み替え」をお考えの方も多いのではないでしょうか。

「令和5年度 住宅市場動向調査報告書」によると、住宅を初めて購入する一次取得者は30代が最も多いのに対し、二次取得者(住み替える人)は40代以上の割合が高いことが分かっています。

つまり、40代以降になると「住み替え」を検討する人が増える傾向にあります。

また、住み替えを検討する際、現在の住まいと同じ物件種別を選ぶ人が多いことが明らかになっています。

例えば、「戸建て」に住んでいる方は再び「戸建て」を、「中古マンション」に住んでいる方は再び「中古マンション」を選ぶ傾向があります。

これは、住み慣れた環境を維持したいという心理や、生活スタイルを大きく変えたくないという理由が関係していると考えられます。

(参考)令和5年度 住宅市場動向調査報告書 国土交通省 住宅局

「一般社団法人 不動産流通経営協会 シニアの住宅に関する実態調査」では、住み替えの主な理由として「退職」や「子供の自立」が挙げられています。

これらのライフイベントをきっかけに、次に購入する物件を「終の棲家」として考える方が多いようです。

(参考)シニアの住宅に関する実態調査

老後の中古マンション購入メリット

何故、40代・50代の方は「戸建て」ではなく、「中古マンション」がおすすめなのかということについて疑問に感じる方は多いかと思います。

そこで、「老後の中古マンション購入メリット」について、解説していきます。

流動性が高い

マンションは、戸建てと比べて将来的に売却しやすい、つまり「流動性が高い」と言えます。

理由として、戸建ては注文住宅など、住む人の好みに合わせた間取りやデザインが多いため、万人受けしにくい場合があります。

一方、マンションは一般的な広さや間取り、デザインで作られることが多く、さまざまな人のニーズに合致するため、購入希望者が多くなり、売却がしやすい傾向にあります。

老後には、予期せぬ事態が起こることも考えられます。

例えば、体調の変化により介護施設への入居が必要になったり、子供の近くに引っ越す必要が出てきたりする場合です。

このような状況でも、流動性の高いマンションであれば、不要になった不動産を売却して現金化しやすく、柔軟に対応することが可能です。

そのため、マンションは老後の住まいとして非常に適していると言えるでしょう。

ただし、どのマンションでも売却がしやすいわけではありません。

資産価値が下がりにくい良い条件の物件を選ぶことが重要です。

(参考)【中古マンション】資産性重視のプロが絶対選ばない物件の特徴3選

利便性が高い

中古マンションは、戸建てと比べて駅に近い立地や公共交通機関の充実、周辺施設の利便性が高いことが特徴です。

このような特徴は、現役世代だけでなく老後においても大きなメリットとなります。

例えば、車を使用しなくても生活ができるため、車の維持費を削減できるだけでなく、車事故のリスクも回避できます。

車が不要であれば、子供に頼ることなく自立した生活を送り、よりゆとりある老後生活を実現できるでしょう。

また、利便性の高い立地の物件は、資産価値が下がりにくいという特徴もあります。

そのため、将来的にも安定した価値を保ち続け、資産としても魅力的となります。

防犯性が高い

マンションは、防犯面において戸建てよりも優れていると言えます。

構造面では、エントランスに設置されたオートロックや防犯カメラ、さらに2階以上の部屋であれば窓からの侵入が困難であるため、高い安心感を得られます。

また、人の目がある点でも防犯性が高くなります。

管理人が常駐しているマンションや、ほかの住民がいる環境では、部外者が侵入しにくい仕組みになっています。

高齢者を狙った空き巣や訪問販売の被害を防ぐためにも、このような防犯性の高い環境は重要と言えるでしょう。

選択肢が多い

中古マンション市場は、様々な物件が豊富にそろっており、自分に適した間取りや広さを選びやすいのが大きな魅力です。

新築マンションの場合、希望するエリアや間取りがなかなか見つからないことも多く、抽選販売により選択の自由度がさらに制限されることがあります。

また、戸建ては物件ごとに間取りやデザインが大きく異なるため、希望に合った物件を見つけるのが難しい場合もあるでしょう。

一方、中古マンションは選べる物件の在庫が豊富にあり(東日本不動産流通機構「月例マーケットウォッチ11月度」のデータより)、間取りや住宅設備、エリアにおいても選択肢が広がっています。

(参考)月例速報 Market Watch サマリーレポート <2024年11月度>

このように選べる幅が広いことで、老後の生活スタイルに合った最適な物件に出会える可能性が高まります。

割安に購入できる

中古マンションは、新築マンションと比べて比較的割安に購入できる点が大きな魅力です。

近年の不動産価格は高騰しており、新築マンションは「価格が高くて手が届かない」「住宅ローンの全額融資が難しい」という声を多く耳にします。

その点で、中古マンションは購入しやすい選択肢と言えるでしょう。

40代・50代での中古マンション購入を検討する場合、定年退職後の収入減や生活費を見越した慎重な資金計画が必要です。

建物価格を抑えることで、返済計画を無理なく立てられ、余裕を持った老後生活を送ることが可能です。

その他のメリットとして、「【中古マンション】40代50代が絶対狙うべきマンション7選」もご参照ください。

中古マンションと中古戸建の比較

40代・50代で住み替えを検討する際、広さや庭への憧れから戸建てを検討する一方で、利便性や手間の少なさからマンションを選ぶ方も増えています。

マンションと戸建てを比較したときに、中古マンションを選ぶことが理にかなっている理由を、以下の視点から解説していきます。

・身体的負担の軽減|階段・庭作業・除雪の心配がない

・生涯コストの見通し|維持管理費が「見える化」されている

・資産継承と相続のしやすさ|子ども世代が引き継ぎやすい

階段・庭作業・除雪の心配がない

戸建ての場合、階段の昇り降り、庭の手入れ、雪かきなど、日々の動作に意外と体力を要する作業が多く存在します。

対して、中古マンションはエレベーターや段差のない設計により、日常生活での移動負担が圧倒的に少ないのが特長です。

特に、膝や腰に不安を抱える年代にとって、住まい選びは「快適性」だけでなく、「身体にやさしい設計」かどうかが重要な判断基準となります。

維持管理費が「見える化」されている

戸建ては、修繕のタイミングや金額が読みにくく、屋根・外壁・給排水などの劣化対応はすべて自分で判断・手配・費用負担が必要です。

これに対し、マンションでは修繕積立金や管理費として将来的な支出があらかじめ設定されているため、資金計画が立てやすいというメリットがあります。

結果として、「思わぬ出費で老後資金を削られる」リスクを回避しやすいという利点があります。

資産継承と相続がしやすい

戸建ては立地や築年数によっては、売却や相続時に評価が大きく下がるケースも少なくありません。

また、建物のメンテナンス状態によっては「処分コストがかかる」ことすらあります。

一方で、中古マンションは利便性の高い立地や駅近であれば、将来的に子どもが住む・貸す・売るといった選択肢が広く、継承性が高い資産と言えるでしょう。

中古マンションと中古戸建ての比較として、「中古マンションと戸建てを徹底比較!資産価値・築年数などメリットデメリットを解説」もご参照ください。

まとめ

40代・50代になると、ライフスタイルの変化をきっかけに住み替えを検討される方が多いと思います。

その際、「戸建てと中古マンションのどちらが良いか」と悩む方もいらっしゃいますが、「老後の生活には中古マンションが最強の選択肢」であると考えられます。

ただし、中古マンションを購入する際には、特に40代・50代だからこそ注意すべきポイントがあります。

本記事を参考に、最適な住まいを選んでいきましょう!

不動産のご相談ならウィローズ

資金計画の立て方が分からない、

相談できるいい会社や担当者がいないという方はぜひ

武蔵小山最大級の不動産会社ウィローズにお任せください。

お客様のご要望に合った物件をご提案させていただきます。お気軽に公式LINEからご相談ください。