はじめに

不動産価格の上昇が続き、自分の希望条件に合う物件がなかなか見つからない方が増えています。

実際に、ここ数年続く不動産価格の高騰や2025年1月に発表された政策金利の引き上げなどで、都内勤務の一般的なサラリーマンでさえ、都内の中古マンション購入のハードルが高くなっています。

しかし、その期間の賃料の支払いや子どもの進学などタイミングを考えると、この状況が落ち着くまで、中古マンション購入を待つという訳にもいきません。

今の不動産市場をしっかり理解して、ポイントを抑えて購入戦略を立てれば、過度な心配は必要ありません。

本当に買って大丈夫なのか?

そもそも買えるのか?

そんな疑問を解消する、中古マンション購入に必ず抑えておくべき情報として解説します。

本編

東京都の中古マンション購入の相場は?都内の不動産市場を解説

まず、東京都の不動市況の実態を解説します。

東日本不動産流通機構で発表されている東京都内の中古マンションの成約㎡単価のデータによると、

2024年は全ての月で前年よりも単価が高くなっています。

(参考)東日本不動産流通機構|東京都中古マンション成約㎡単価(2024)

最も成約単価が上がった2024年7月(前年比12.9%)を基準に、同じ㎡数の物件を購入したと仮定し、前年と比べてどのぐらいの金額差があるのか確認してみましょう。

【2024年4月に70㎡のマンションを購入した場合】

106.191万円/㎡×70㎡なので、物件価格は7,483万7千円です。

【2023年4月に70㎡のマンションを購入した場合】

2023年7月の成約㎡単価は前年比の+ 12.9%のため 106.9/㎡×70㎡×87.1%(100%-12.9%)となり、6,518万円4千円で購入できたことがわかります。

物件価格を左右する要因はほかにもありますが、単純比較すると、70㎡の中古マンションは、たった1年で965万円も価格が上がっています。

購入価格が高く買いづらくなった反面、資産としての価値は上がったといえるでしょう。

成約㎡単価は、2023年から2024年にかけて小幅に増減しながら右肩上がりに上昇し続けています。

そして、最新版の公益財団法人東日本不動産流通機構の2024年12月版のMarket Watchによると、東京都の2024年12月の中古マンションの平均成約価格は6,228万円で前年同月比の+ 5.7%となっています。

㎡単価の上昇に合わせ、成約価格も引きあがっている状況です。

(参考)東日本不動産流通機構|Market Watch 2024年12月版

平均価格の中古マンションが購入可能な年収は?

直近の平均成約価格である6,228万円の中古マンションを無理なく購入するには、どの程度の年収が必要でしょうか?

無理のない住宅ローン返済額として以下の条件で計算します。

●年収に占める返済比率25%以下

●変動金利

●金利は0.5%のスタートで、10年ごとに0.5%ずつ上昇

●35年返済

この条件を元に計算すると、平均価格の物件を買うためには年収が712万円以上が必要になります。

つまり、年収700万円の人でも、平均価格レベルの物件に手が届かない状況であることがわかります。

東京都の中古マンション相場と物件数

2023年10月~2024年12月のデータを参考にすると、東京都内で成約した中古マンションの価格帯は、平均成約価格に近い5,000万〜7,000万円の物件が1番のボリュームゾーンになっています。

しかし、1億円以上の中古マンションが2023年から2024年の間に約150件も増えていました。

つまり、高価格帯の物件が増加し、都内全体の成約単価を引き上げていることが、価格上昇の要因の1つと考えられます。

東京都内のエリア別成約㎡単価の傾向

さらに、東京都を細かいエリアに分け、成約㎡単価の傾向を見ていきましょう。

今回は、東京都を

・都心3区(千代田区、中央区、港区)

・城東地区(台東区、墨田区、江東区、葛飾区、江戸川区、荒川区、足立区)

・城南地区(港区、品川区、目黒区、大田区)

・城西地区(新宿区、渋谷区、世田谷区、中野区、杉並区、練馬区)

・城北地区(文京区、豊島区、北区、荒川区、板橋区、足立区)

・多摩地区(23区外)

の6つに分けます。

エリアごとに成約㎡単価を比較すると、都心3区(千代田区、中央区、港区)が高単価で、右肩上がりで上昇してます。

そして城西地区が、2024年の後半で下落し、城東地区 ・城南地区・城北地区・多摩地区は横ばいで推移しています。

都心3区の価格だけが上昇を続けている理由は、億越えのマンションが多く、富裕層や海外投資家の投資用物件や節税対策用にされていることです。

実際に、東京都と大阪府の築1年以内のマンションの転売が、10 年前と比較をして3倍超になってるニュースもありました。

都心部は、すでに開発できる場所が少なく、新築物件の供給が少なくなっていながらも、高い需要があります。これに目をつけた投資家が、転売目的で購入して利益を乗せた上で、売却しています。

また、2025年1月23日時点で、日本円と米ドルのレートは156円です。

円安が進行しており、海外の投資家にとっては、億越えの都内マンションも安く購入でき、値上がりを見越して転売していくことも価格上昇の原因の1つです。

このような方法で売買が行われてる結果、都心3区の価格が釣り上がっているのです。

このため、エリア別の価格を見ると、過度に価格高騰が続いている地域は投資用で、それ以外は、住む場所としての実需用と分かれてきています。

物件価格を見る際は、物件の役割が投資用なのか、実需要なのか分れていることを念頭において、 1つのマクロのデータに惑わされないようにすることが大事です。

都内の平均成約価格が、6,228万円だから手が出せないと思い込んでしまうのではなく、

・どんな要因で平均価格が上がっているのか

・検討しているエリアはどんな傾向なのか

考えてみることが大切です。

都内の中古マンションを高すぎて買えない層が増えている理由

都心の3区だけ異常な推移で価格が変動していたものの、その他の地域も徐々に上昇しており、購入しにくくなっているのは事実です。

中古マンションが購入しにくい状況になっている大きな理由は

現状の不動産価格と、消費者が購入できる金額に乖離が生まれてきているからです。

当初の予算内だと希望条件に合う物件が出てこず、予算を上げたり、検討エリアを広げたりするケースが増えています。

このようなケースが増えている主な要因としては、不動産価格の高騰およびインフレに賃上げがついてきていないことが挙げられます。

実際に、直近の賃金や物価は、どれぐらいで推移しているのでしょうか。

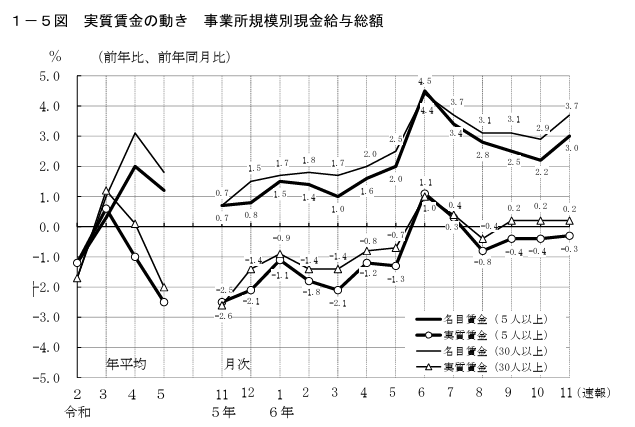

こちらは、厚生労働省の毎月勤労統計 調査令和6年11月分の計画速報の データで公表されている実質賃金の推移のグラフです。

実質賃金は、労働者が実際に受け取った給与である名目賃金から、消費者物価出数に基づく物価変動の影響を差し引いて算出した指数のことです。

実質賃金は、令和3年と令和6年の6、7月を除いて、0に近いもしくは大きくマイナスになっています。

つまりここ数年は受け取る給与の上昇率よりも、物価の上昇率の方が高くなってしまい、実際に使えるお金は減っていることになります。

通常、物価が上がると、企業の売上も増加するため、それに伴い給料も上がっていくはずです。

しかし、現状は投資目的に る需要型やインフレによる建築価格、人件費上昇の影響力が強くなり、 収入が上がる前に物件価格が上がってしまっている状態です。

生産コストの増加に伴うインフレ

現在は「コストプッシュ型」という、生産コストの増加に伴うインフレ状態のため、国内の景気が良くなっているわけではありません。

海外の物価上昇に影響を受けているという点も見逃せません。

海外の物価上昇の影響を受けたインフレは、国内の景気に左右されておらず、物価上昇に合わせて賃金が上がっていく状況にすぐになるのは難しいでしょう。

今後も緩やかに、インフレは続いていくと考えられます。

その上、2025年1月に開催された日銀の金融政策決定会合で0.5%程度の追加利上げが決定されました。

更に、各金融機関の住宅ローン変動金利も上昇しています。

不動産価格の上昇と金利が上がることで、都内では家は購入できないのではと、不安を感じる方も多いのではないでしょうか。

しかし、マイホームとして購入する場合は投資と違い、不動産は損得の話ではなく、”住むための購入”が目的です。

そのため、ライフスタイルの変化や今後のライフプランを踏まえ、購入したい時に買うべきです。

ただし、今のような状況の中で中古マンション購入を成功させるために、今の市況感も踏まえて考えておくべきポイントがあります。次の章でポイントを紹介します。

【2025年最新】中古マンション購入戦略5選!タイミングや住宅ローン金利について解説

マンション購入の目的を再確認

マンション購入の目的を整理することが大切です。

例えば、購入の目的は人それぞれです。

●家族で安心して長く快適に暮らす

●資産形成をしてインフレに備える

●定年後の住処の確保

●家賃支払いを無くす

●自分のデザインした間取りで過ごしたい

内容に応じて条件の優先順位も異なるため、購入すべき物件も変わります。

例えば、資産形成をしてインフレに備えたい場合は、資産価値が落ちにくい都内のいいエリアの中古マンションを狙うべきです。

自分がデザインしたこだわりの間取りに住んで、快適に暮らしていきたいのであれば、リフォームに適した物件を選びましょう。

目的が周りが買ってるから買った方がいいという曖昧なまま、物件探しをしてしまうと物件価格と自分の希望条件が合わない時、どう整理していいのかわからない状態に陥ります。

そうならないためには、まずは目的を整理しておき ましょう。

購入のタイミングや期限を決めておく

購入の目的と関連するものではありますが 、「この時期までには買いたい」とあらかじめに決定しておきましょう。

市況感や周りの情報に惑わされず、自分たちのタイミングで決断できるようになります。

具体的に考えられる購入のタイミングは

●結婚

●出産

●子供の小学校進学

●独立

●ライフステージの変化

●住宅ローンの借入期間からの逆算したタイミング

●資産形成として不動産を持つタイミング

などがあります。

購入するタイミングを具体的に考えておくことで、いい物件が出てくるまで時間的に猶予があるのか、完済年齢を考えると早めに動いた方がいいのか、今後の動き方が変わってきます。

タイミングを整理した上で、自分たちの買い時を逃さないようにしましょう。

しかし、購入を待っている間も賃料の支払は続いていることは忘れないようにしましょう。

現在、実家に住み家賃の支払いがない人は、不動産価格が下がるまで待っていることができます。

賃貸に住んでる方は、賃料を払い続けていることを、念頭に置いておくことが大切です 。

特に都内は賃料が上昇しているため、この点も踏まえいつ買うべきかを整理しましょう。

希望とする物件の条件をまとめる

目的とタイミングを整理し、購入する物件の条件をおおよそ決めておきましょう。

希望の条件を整理し、どのようなところに住みたいか細かく決めていきます。

とにかく通勤に便利なところが希望なら、乗り換えなしでいける駅近物件。

高層階の眺めを楽しみたいなら、タワーマンション。

など、少しずつ理想の住まいを洗い出していきます。

この時に注意すべきことは、いい条件で住みたい希望を優先して、予算を無理に引き上げて住宅ローン破綻をしてしまうことです。

理想の住まいがどのようなものか、明確にしても無理をしないと買えない物件に背伸びするのは危険です。

無理せず住宅ローンを返済するために、年収に対する返済比率を25%以内に収めるようにしましょう。

そして、予算に合う物件が少なかった時のことも見越して、事前に条件の優先順位を整理して調整できる部分を作ることも大切です。

例えば、

●子どものために物件の広さは絶対妥協できないけど、車があるから多少駅から離れてもいい

●エリアはなるべく変えたくないか築古物件でも我慢しよう

このように優先順位をつけておけば、予算を超えた時に調整しやすいので、あらかじめ整理してみてください。

住宅ローン金利について調べておく

現在、固定金利は2022年半ばから上昇し、変動金利も2024年に入り上昇傾向になりました。

そして 2025年に日銀が短期金利を0.25%から0.5%に引き上げることになり、変動金利がより高くなるのではないかと懸念されています。

ただし現在では、金利が上昇しているとはいえ、長いスパンで見た時に、まだ低金利を推移してるといえます。

そのため、比較的低金利のうちに借りておいて、返済をスタートしておくことをお勧めします。

もし購入のタイミングが遅いのであれば、資金計画を立てる時に金利を高く見積もっておくことが大切です。

良い物件が出た時に即決できる準備

現在の市況を考えると、希望条件に合う物件が出てくるのを待つ状況になる場合もあります。

良い条件の物件は動きが早いため、市場に出た時に買う決断ができるように意思決定の準備を進めておきましょう。

例えば、戦略を立てた時に、住宅ローンの事前審査をしておき、自分がいくら借りられるのかを確認して資金計画を立てておくことは非常におすすめです。

また、条件に近い物件を数件内覧して、物件知識や条件整理の精度を上げるのも良い方法です。

多分買わないだろうと思っても、一応見ておくことが大切です。

そのほかにも最新の不動産市況や金利の情報を入れておきましょう。

戦略を練り、複数社に問い合わせをし、信頼できる不動産業者を見つけていくことも大切です。

相性の合う担当と一緒に伴走できるかは、大きな買い物をする上で非常に重要なポイントです。

まとめ

不動産価格の高騰や物価上昇により、年収700万円の層でも都内の中古マンション購入が困難な時代に突入しました。

2025年の中古マンション購入で失敗しないために、下記のようなポイントをしっかり抑えておくことが重要です。

【5つの購入戦略】

●目的の整理:なぜ家が欲しいのか(資産形成、快適な暮らしなど)を明確にすることで、物件選びで迷わなくなります。

●タイミングの整理:子供の進学など、ライフプランから逆算して「いつまでに買うか」を決めておきましょう。

●希望条件の整理:予算に合う物件を見つけるため、エリアや広さなどの条件に優先順位をつけておきましょう。

●住宅ローン金利の確認:金利は上昇傾向ですが、長期的に見ればまだ低金利です。将来の金利上昇も視野に入れた資金計画を立てておくことが重要です。

●決断の準備:良い物件はすぐに売れてしまうため、住宅ローンの事前審査や物件の内覧を進め、いつでも決断できる準備を整えておくことが成功の鍵です。

不動産のご相談ならウィローズ

資金計画の立て方が分からない、相談できるいい会社や担当者がいない

という方はぜひ武蔵小山最大級の不動産会社ウィローズにお任せ下さい。

お客様のご要望に合った物件をご提案させていただきます。

お気軽に公式LINEからご相談下さい。