ブログVlog

逆引き!令和3年税制改正対応!買主目線で超わかりやすい住宅ローン控除(前編:新築戸建て編)

はじめに

「ローン控除」は家を買おうと思われている方は聞いたことがあるという方が多いかもしれませんが、簡単に言うと、住宅ローンを組んで家を買った場合に、支払った所得税や住民税が戻ってくるというものです。突然制度が変わったり、建物についての条件が複雑だったりで、全容を理解するのは結構難しいですよね。税制大綱なんかを見てても、まぁ、分かりにくいです。今回の動画では税制の話をするのではなく、具体的な物件を提示して、実際この物件の場合は使えるの?使えないの?使えるとしたらいくら使えるの?と、物件側から学んでいく、逆引きの視点でローン控除について2回にわけて解説してきたいなと思います。今回は前半、新築戸建て編です。

本編

住宅ローン控除ってどんなもの?

まず基本的な住宅ローン控除をざっくりと理解すると、住宅ローンを組んで家を買うとお金が戻ってくる制度です。この金額が大きいんのでめちゃめちゃお得な制度なんですね。この動画では分かりやすくお伝えするために、細かい内容は省略してお伝えしていきますが、基本的には年末のローン残高に応じて、毎年20万円~50万円が10年~13年の間戻ってくるという理解となります。20万円の場合もあれば、50万円の場合もありますし、10年の場合もあれば13年の場合もあります。これを実際に物件に沿って見ていきましょう。

また、この動画は2021年(令和3年)の2月時点の情報に基づいて作成しております。令和4年には住宅ローン控除の制度が変わる可能性が高いので、現段階での情報になりますのでご注意下さいね

木造は築20年以内、50平米以上の物件が基本対象

物件の紹介をされるときってこの形式(マイソクと言います)が多いと思います。ポリスの会社の販売図面はかなり情報量モリモリなので、ちょっと字が細かくて見にくいですね。この中で住宅ローン控除に関する要点をチェックしてきましょう。

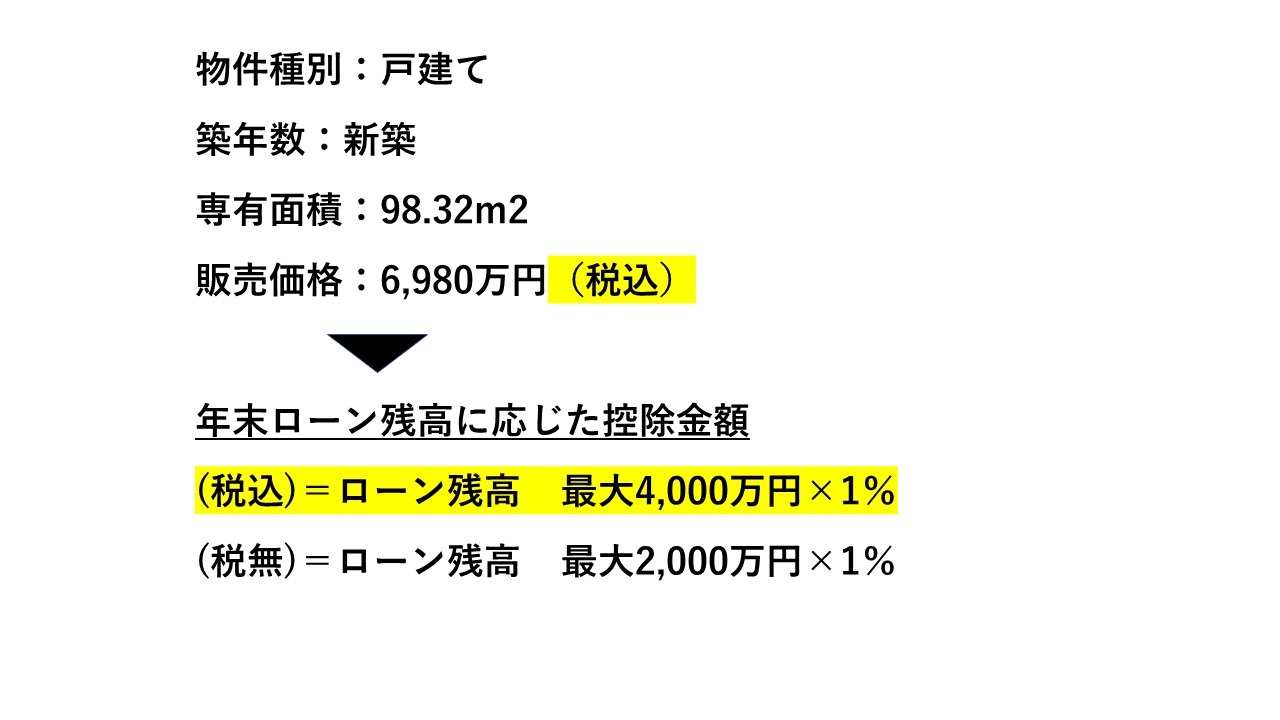

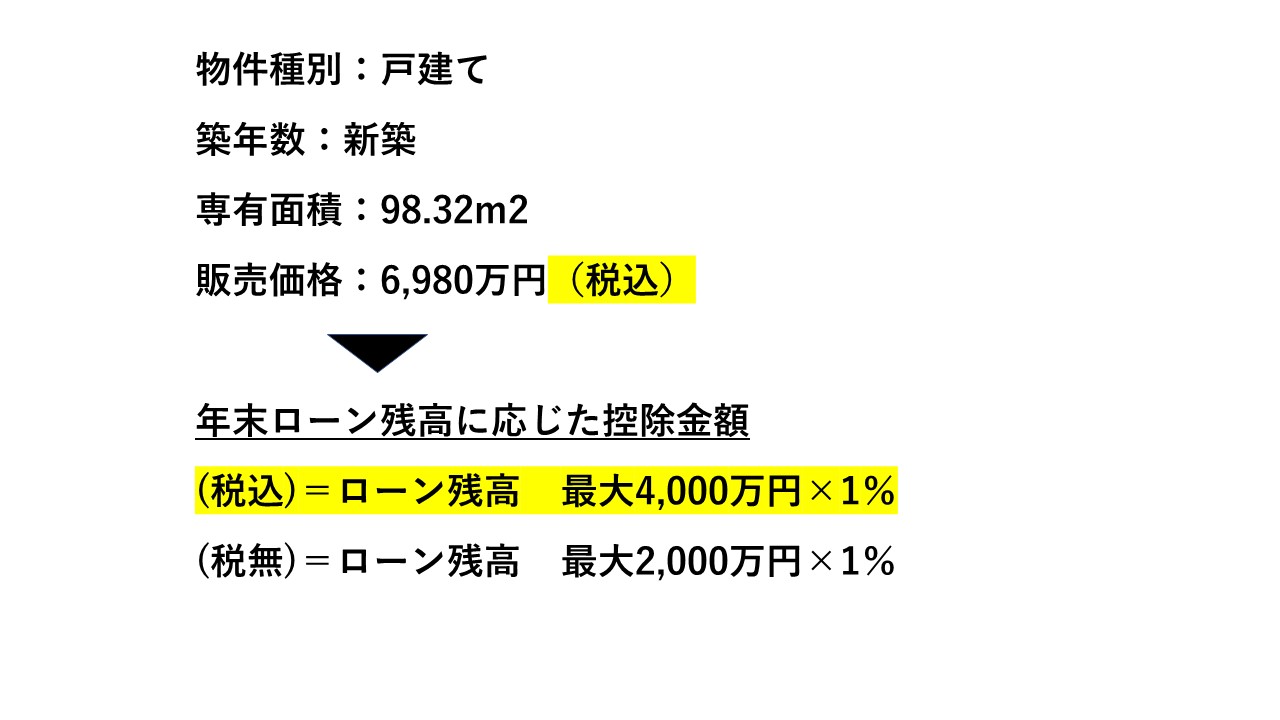

結論から言うと、この物件の場合、住宅ローン控除の金額は4,000万円の1%で40万円、期間は13年戻ってきます。きます、というと語弊がありますが、戻ってくる可能性がある物件です。皆さんが購入を検討する時にチェックして頂きたいポイントを挙げていきます。

1つ目は築年数。

この物件は新築なので問題ありません。ローン控除が使える物件は木造だと築20年以内、マンションだと築25年以内というのが基本です。築年数については逆引き2件目で具体的に触れますが、この物件は新築なので問題なく使えます。

二つ目が床面積です。

この物件は98㎡なので問題ありません。50㎡未満だと使えないことがあります。一戸建ての場合は50㎡未満はまずないので問題ないでしょう。

消費税あるなしによって控除金額が2倍違う!

この物件価格に消費税がかかっている物件の場合、住宅ローン控除は年末ローン残高に応じて最大4000万円の1%=40万円戻ってくることになりますが、消費税がかからない物件の場合=売主が個人の場合だと、4000万円じゃなくてローン残高最大2000万円までの1%=20万円が戻ってくることになります。10年で400万円か200万円かになるので結構大きいですよね。

なぜこうなっているかというと、消費税8%の時代は住宅ローン控除は2000万円までの1%だったんです。これが、消費税10%になるときに、消費が落ちることに対する景気対策として、ローン控除を2000万円の1%から4000万円の1%に増やしたんです。だから消費税がかかっている物件だと4000万円の1%で、消費税がかかっていない物件だと2000万円の1%なんです。これを見抜くポイントとしては、販売図面の価格の所に(税込)って書いてあるかないか。(税込)と書いていないパターン、もしくは(非課税)とか(税無)とか場合は、ローン控除が2000万円の1%になる可能性が高いです。

ローン控除3年延長は今年まで。9月と11月がポイント

ちなみにローン控除の期間ですが、元々は2020年令和2年の12月末までに買わなければ13年受けられませんでしたが、税金大綱によって延長される事になりますので、この物件みたいに新築の場合は「令和3年9月30日までに契約」をし、「令和4年12月末までに入居」すれば13年使えます。中古の場合は「令和3年11月30日までに契約」をすれば同様に13年受けられます。

じゃあ、今年の9月までに契約しないと!と思われるかもしれませんが、今年の9月までに買えば13年ですが、それを過ぎても10年は控除は受けられます。9月までに買うかどうかで変わるのは11年目からの3年間だけなんですね。しかも、この11年目から13年目の3年間は、今まで1年目から10年目まで4000万円の1%の40万円控除を受けてた方が、そのまま40万円づつ3年受けられる訳ではないんです。11年目以降は実は「4000万円までの1%」と、「建物購入価格(最大4000万円)×2%÷3」の低い方という条件が付いてきます。

11年目~13年目のローン控除額は約3分の1に。

これ具体的に考えてみましょう。例えば、この6980万円の物件を6980万円まるまるローン借りたとします。35年でローンを組んだ場合、10年後の残債ってまだ5000万円位あります。なので4000万円までの1%だと40万円ですね。しかし!「建物購入価格の2%÷3」となると、この物件の場合建物と土地を合わせて6980万円なので、例えば2000万円が建物代金だったとします。正確には不動産会社さんに聞かないと分からないんですけど、まぁそんなもんでしょう。この2000万円の2%は40万円です。この2%というのは、もともと消費税は8%でしたから、10%になった場合に2%増税になっているよね。それを11年目からのローン控除の対象にしましょうね。ということです。そして40万円÷3の13万3333円が1年あたりの戻りの金額となります。

この場合、1年目から10年目までは40万円づつ合計400万円戻ってきてましたけど、11年目から13年目は1年13万ちょっと3年で40万円戻ることになります。この40万円が、令和3年9月ないし11月までに契約をすれば得だよということことになります。

40万円をどう見るかですけれども、ポリスはその40万円のために意地でも今年買うことをオススメはしないですが、もうそろそろ買うことは決まっているということであれば、今年の9月か11月に間に合うようにするとお得かも、というその程度で問題ないと思います。

まとめ

税込と税なしの物件でローン控除の額が2倍異なる!

11年目~13年目のローン控除は2021年の9月(新築)、11月(中古)の契約まで。

11年目~13年目のローン控除額は10年目までより減る

記事監修者

朝倉 大樹(宅地建物取引士)

株式会社ウィローズ 代表取締役

2000年不動産ベンチャー企業入社、28歳で最年少営業部長、29歳で最年少役員に抜擢。上場準備にも携わるが、リーマンショックによる倒産危機を経験するなど激動の20代を送る。

2012年株式会社ウィローズを創業。「お客様の利益を第一に」を理念に、売上高30億円を超えるグループ企業に成長。

不動産業界とお客様との情報の非対称性を解消するべくYouTube「不動産ポリス」を配信中。

関連動画

TEAMメンバーのご紹介Member

-

突き抜けた自己愛と

プラス思考で率いる 代表取締役 朝倉 大樹 -

不動産問答の玉手箱が

スバっと答えます 専務取締役 武田 尚也 -

緻密な仕事に光るセンス

話しやすさNo.1 売買部 部長 橋本 風馬 -

猪突猛進。天真爛漫。.png)

令和のアムラー 売買部 営業一課 課長 最上 唯 -

真面目で感受性豊かな

なにわ風味のバイリンガル 売買部 営業一課 主任 仁山倫太郎 -

鋼のメンタルを持つ

負けず嫌いな姉さん 売買部 営業一課 鈴木杏南 -

とにかく明るい川上

安全運転で参ります 売買部 営業一課 川上 隼矢 -

がんばれ長距離通勤

三児のパパ 売買部 営業二課 課長 秦野 雅斗 -

会話の合いの手抜群

人のお世話焼きたガール 売買部 営業二課 合田理紗 -

秋田が産んだファイヤーボーイ!

ギラギラ魂でどんとこい! 売買部 営業二課 伊藤 允紀 -

見た目秀才、中身も秀才!

クールの中に信念あり! 売買部 営業二課 宮本 匠 -

ウィローズ初の九州男児

人情溢れるナイスガイ 売買部 営業三課 大坪 輝 -

学びを止めない

さくらんぼ王子 売買部 営業三課 宮下 大輝 -

お仕事大好き

スーパーポジティブ人間 売買部 投資課 課長 中村 太祐 -

みんなの癒し系

プーさんと呼ばれた男 売買部 売却推進課 課長 吉岡 玲央 -

スピード命の暴走機関車

心を燃やし続けます 売買部 売却推進課 吉岡 璃欧 -

日本一多い苗字?

いえいえ 唯一無二のやさしさです 売買部 売却推進課 佐藤 孝祐 -

ウィローズから世界へ。

私だからできることがここにはある 売買部 国際事業課 チョイ チーヤン -

賃貸部門拡大を狙う

ニヤニヤ髭おやじ 賃貸部 部長 高橋 佐知 -

強面と誠実のギャップに

萌えるお部屋探し職人 賃貸部仲介課 課長 倉原 良太 -

プライベートにこだわりあり!

お部屋探しもこだわります。 賃貸部 賃貸仲介課 菅原 弓佳 -

仕事キッチリいつもニッコリ

気が利く選手権代表 賃貸部 管理課 キム ソニュ -

笑顔にほっこり賃貸管理の

アイディアwoman!

整理整頓もお任せあれ! 賃貸部管理課 小笠原 麻美 -

体も存在もでかい

アタックNo.1 賃貸部 賃貸管理課 市村 佳大 -

ケチケチNo.1

無駄削減リーダー 管理部 経理課 主任 小舘 祥子 -

マイナスイオンが出てる

癒し系サポーター 管理部 総務課 池田千紗 -

安定感あふれるバックオフィスの仕事人。

契約書は私におまかせ 管理部 経理課 辻 麻郁子 -

スピードと正確性で経理をガッチリ守る

「ミスターストイック」 管理部 経理課 原口 勇也 -

わたし、

定時前に帰ります 管理部 広告企画課 課長 菅根 亜子 -

難題も笑顔でのりきる

小悪魔さん 売買部 広告企画課 北村 巴美 -

段取りの良さと頼りがいで

採用を支える期待のリーダー 管理部 人事課 平井 康太 -

こよなく3ピースを

愛する仕入担当 ダブルアップ 開発事業部 営業一課 課長 齊藤 城治 -

好奇心旺盛。

笑顔が素敵な江戸っ子ボーイ ダブルアップ 開発事業部 営業一課 佐々木 時我 -

クールボーイを気取った

スマイル君 ダブルアップ 開発事業部 営業二課 課長 北村 綾之介 -

細腕に大きな力こぶ

頼りになります ダブルアップ 開発事業部 開発企画課 主任 久長 朋子 -

神スタイルでクール

・・・実はあまえん坊です ダブルアップ 開発事業部 開発企画課 傳夏紀 -

無垢な信念と抜群の行動力で

周囲を魅了する薩摩っ子 ダブルアップ 開発事業部 業務課 田中 沙季 -

大きな器にあふれる優しさ

リフォーム事業の司令塔 クラシアップ 施工管理課 課長 折橋 正幸 -

現場姿がさまになる!

グループ初のクロス職人 クラシアップ 施工管理課 主任 佐藤 至 -

イケメンパラダイク~大工~

センスが光りかがやく若き職人 クラシアップ 施工管理課 安田 奨 -

底抜けに明るい!

現場を纏める元電気屋さん。 クラシアップ 施工管理課 所司 拓 -

マイナスイオンが溢れ出る

はんなり職人!! クラシアップ プランナー課 奈須 秀輝 -

実はガス溶接の資格もあります!

一度話せばお客様の

ハートも溶接して離しません! クラシアップ プランナー課 櫻井 南月