目次

はじめに

「今年マイホームを買うなら、知らないと絶対失敗する事実」があることを知っていますか?不動産ポリスの朝倉です。新しい年がスタートし「今年はマイホーム購入を!」と考えている方も多いのではないでしょうか?物件を購入する際には、価格相場や住宅ローンの金利状況、資産性などなど、確認しなければならないポイントは沢山ありますよね。その中でも特に、価格や金利状況などの常に状況が変化する情報を正しくキャッチアップせずに購入してしまうと、失敗して後悔してしまうかもしれません。そこで今回は、中古マンション取引に関わった件数2500件以上の私不動産ポリスが、「【中古マンション】2024年に購入したい人が絶対知るべき真実7選」というテーマで、マイホーム購入を失敗したくない人が絶対押さえるべきポイントを解決していきます。その7つというのは、

①不動産価格動向

➁資産価値の高い物件を選ぶ

③リフォーム・リノベーションしやすい物件を選ぶ

④在庫数の推移

⑤住宅ローン固定金利の動向

⑥住宅ローン変動金利の動向

⑦住宅ローン控除

以上になります。 特に、後半の住宅ローン金利については、今後の購入に影響を及ぼす動きを解説していきますので、是非最後までお見逃しなく!

本編

①不動産価格動向

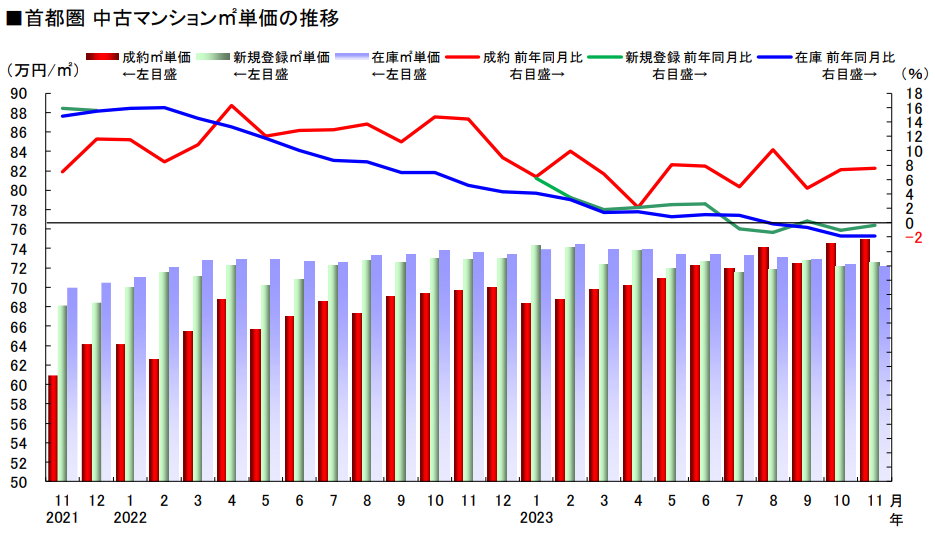

まずは直近の「不動産の価格動向」について解説していきます。結論から言いますと、2024年、マンション価格は全体的には高止まりするが、エリアや物件の条件によって複雑化していくと予測しています。高止まりすると考えられる理由は、不動産流通機構の2023年11月度のサマリーレポート(図1)で直近の中古マンション㎡単価の推移を基に解説していこうと思います。こちらのデータからは、直近数か月の新規登録単価・在庫単価が同じくらいの価格で横ばいに推移し、成約単価が上回ってきていることが分かるかと思います。通常は成約価格が上昇すると、高値売却の期待から新規登録価格も上昇するという流れができます。しかし、2023年の後半、新規登録価格は上昇しなくなりました。これらの動きというのは、実はとても珍しい動きで、これから売り出そうとする「新規登録価格」をどれくらいで設定すれば良いのか分からなくなってきている、つまり調整局面に入ってきていると言えます。

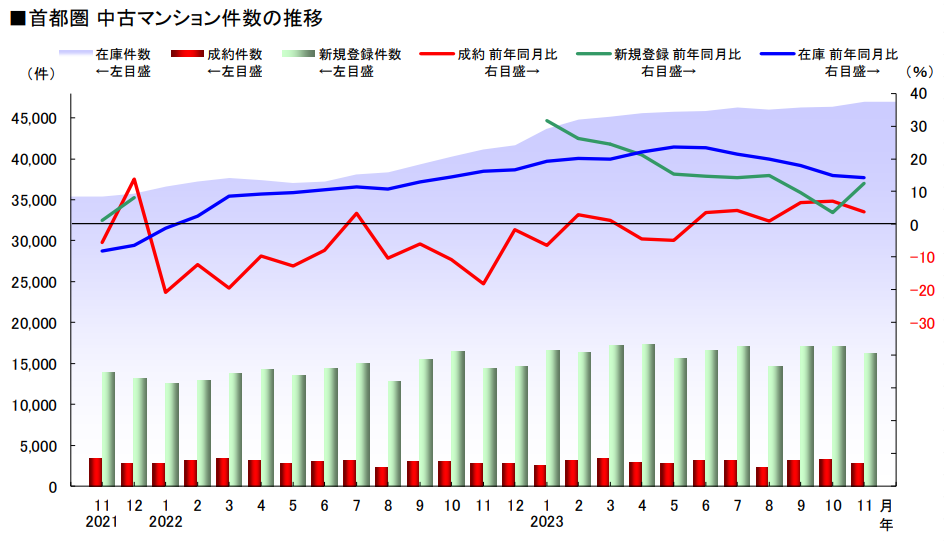

次に在庫数を見てみましょう。不動産流通機構の2023年11月度のサマリーレポートの「中古マンション件数の推移」(図2)からも分かるように、中古マンションの在庫数というのは、右肩上がりで上昇しています。このように在庫が増えていく状態だと、競争が激しくなく、これ以上価格を上げる要因というのがないため、需給の関係上、価格上昇は止まるか、むしろ下落していくのが通常の動きだといえます。 しかし2023年は先ほどお話ししたとおり、成約価格は全体として上昇していくという背景のなか、実は価格は二極化していました。人気エリアは価格が高騰し、あまり人気のないエリアは価格が下落していたんですね。そして先ほど、全体としては成約価格が上昇するなか、新規登録価格と在庫価格が横ばいとなる現象が起こったとお話ししました。不動産価格の動きはかなり複雑化している、というのが現状なのです。今年2024年は、おそらく更に、複雑化していくと考えています。具体的には、

・都心は再開発エリアを中心に価格が上昇

・郊外は高止まり

・人口減少などが見られるエリアは価格が下落

・郊外でも一部の人気エリアや一部の好条件の物件は高騰

・エリアに関係なく旧耐震物件など築年数の古い物件価格が下落

というものです。全体として高止まりしつつ複雑化するという見解に関しては、こちらの過去動画にて詳しく解説しているので、是非チェックしてみて下さい。このような、不動産価格の今後の動きというのは、物件の予算や条件、住むエリアの選択にも大きく影響してきますので、必ずおさえるようにして下さい。

図1

図2

②資産価値の高い物件を選ぶ

二つ目のポイントとしては、「資産価値の高い物件を選ぶ」ことです。一つ目のポイントで、今後の不動産価格の傾向を予想しましたが、どうなっていくかは不確実です。もちろん、現時点で考えにくいですが、大幅な下落に転じる可能性はゼロではありません。そのため、これからマイホームを購入する場合は、より資産性を担保できる物件を選ぶべきだと考えています。万が一、値下がりが始まったとしても大幅な下落は回避できる可能性があるからです。「資産価値の高い物件」というのは、ポリスのこれまでの動画でも解説していますが、

・管理状態が良い

・駅近や周辺施設が充実していて立地が良い

・再開発や新駅新路線が開通予定

などがあげられます。資産価値が下がりにくい物件の確認ポイントに関しては、こちらの過去動画で詳しく解説しているので、是非チェックしてみて下さい。 このように、2024年にマンションを購入するときには、住みやすさと同時に資産価値もしっかりと確認しておくことが大切になってきます。

③リフォーム・リノベしやすい物件を選ぶ

三つ目のポイントとしては、「リフォーム・リノベーションしやすい物件を選ぶ」ことです。ここ数年の新築・築浅物件の価格高騰から、築古マンションを購入して自分でこだわりの空間にリノベーションしたり、水回りをリフォームしたりするという需要が高くなってきました。今後も、この需要は高まると考えられるため、自分がリノベーションやリフォームをしないとしても、将来売却することを想定している場合は、今後の不動産価格の動きに対応出来るように、少しでも再販しやすい条件、つまりリノベーションなどに対応しやすい物件を選ぶことが大切です。

リフォーム・リノベーションしやすいかどうかは、マンションの構造や管理規約などを確認することで判断することができます。例えば、下の階の天井に排水管を通す作りや、壁で建物を支えている壁式構造の場合は、水回りの場所や大幅な間取り変更が出来なかったり、管理規約でフローリング禁止とされていれば、当然ながらフローリングへの張替が出来なかったりするので、リノベーションしにくい物件になってしまいます。 リフォーム・リノベーションに適している物件の特徴については、こちらの過去動画で詳しく解説していますので、確認してみて下さいね。また、マンションの構造や管理規約に関しては、ご自身で確認するのはなかなか難しいので、信頼できる不動産業者と一緒に確認することをおすすめします。

④在庫数の推移

四つ目のポイントとしては、「在庫数の推移」です。 一つ目のポイントでも解説した通り、不動産流通機構の2023年11月度のサマリーレポートの「中古マンション件数の推移」(図3)によると、中古マンションの在庫数というのは、右肩上がりで上昇しています。

この状況は、買い手としては物件の選択肢が増えるため、より自分の希望条件に合ったマンションを見つけやすくなります。 一方で、売り手にとっては、在庫数が増え需要よりも供給数の方が上回った場合、売れ残りが増え、販売期間が長くなる傾向があります。売り手の中には早く売りたいと考えている人もおり、売り出し価格を更に下げてより割安に購入出来たり、希望する額の値引き交渉に応じてもらいやすくなったりするというメリットがあります。このように、在庫数が増加しているタイミングで購入することは、買い手にとってプラスになる面もあるので、自分が購入したいエリアや条件にあてはまる物件の在庫数についても押さえておけると、より良いマイホーム購入に繋がるかなと思います。

図3

⑤住宅ローン固定金利の動向

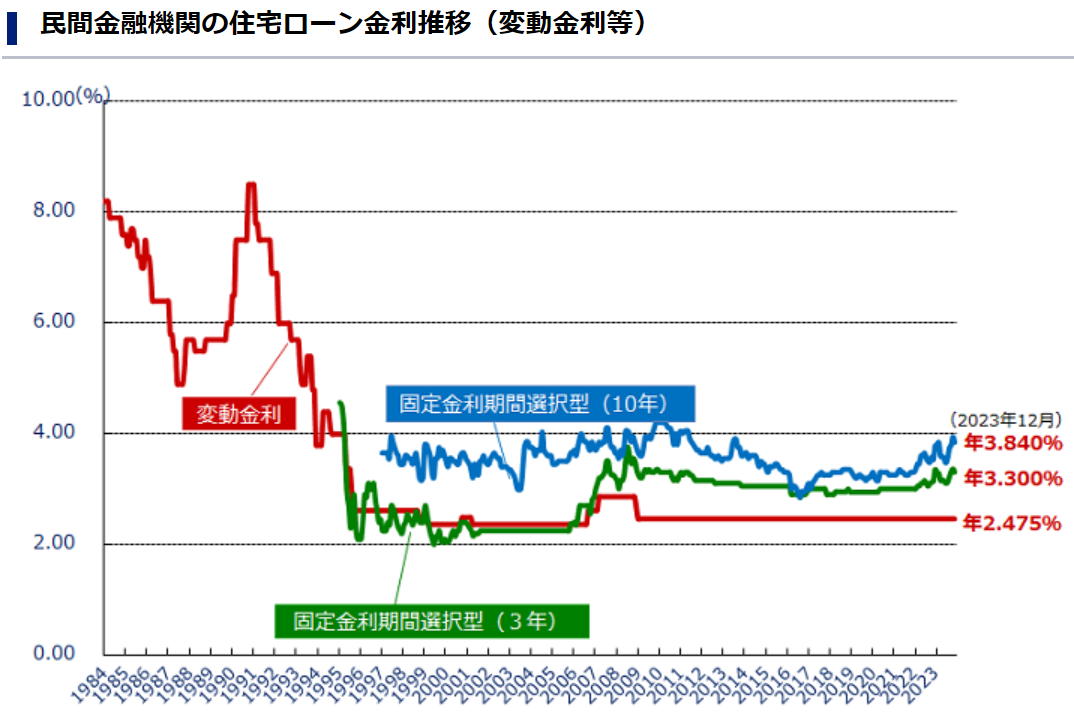

五つ目のポイントとしては、「住宅ローン固定金利の動向」です。まず、固定金利というのは、国債市場で取引される10年国債の利回りを基準として金利が決定するという仕組みで、予め設定された一定期間の住宅ローン金利が変わらない金利タイプになります。フラット35の「住宅ローン金利の推移」(図4)によると、2022年までは固定金利は変動金利とともに、低金利で推移しており、住宅ローンが借りやすい状況が続いていました。

しかし、2023年1月に日本銀行が金融緩和策により、固定金利に影響する、長期金利の値上げを容認するという発表を行い固定金利が上昇しました。その後一旦固定金利は落ち着いたものの、また2023年9月頃から金利が上がっているという状態ではありますが、過去15年間で振り返ると、今もなお、低水準にはあるといえます。しかし、今後も日銀の政策変更により、フラット35の金利は上昇する可能性はあるので、固定金利でマンションを購入しようと考えている方は、固定金利の動向を注視し、早めに動いた方がよいでしょう。

図4

⑥住宅ローン変動金利の動向

六つ目のポイントとしては、「住宅ローン変動金利の動向」です。フラット35の「住宅ローン金利の推移」(図5)によると、2008年以降はずっと下落し続けていて、現時点では、過去最低の金利水準となっています。

変動金利の数値というのは、やや複雑なのですが、日銀の政策金利に銀行のコスト・利益を載せた「店頭金利」と呼ばれるものから、各銀行が設定した「金融優遇幅」を引いた値になります。「店頭金利」は過去10年以上下げ止まりの状態ですが、金融機関の主力金融商品である住宅ローンの顧客獲得のために、各金融機関同士で金利引き下げ競争が働き「金融優遇幅」が拡大したことで、現在の状態まで金利が下がっているという状況です。 現時点では、まだ多くの金融機関が「金融優遇幅」を拡大しているため低金利状態が続くと思われますが、固定金利が上昇してきていることを踏まえて、各銀行が運用方針を切り替えて、変動金利も上昇する可能性も考えられます。

住宅ローンは支払いがスタートした段階が一番利息を減らしやすいタイミングになります。そのため、金利の低いうちに変動金利で住宅ローンを借り、早めに利息返済をすすめることで、未来の金利上昇の影響を少なくすることができるという側面があるため、変動金利の低い今のうちに早めに動く、ということを検討してもいいでしょう。2024年にマイホーム購入を検討している方は、このような金利の最新動向を確認しつつ、住宅ローンを選択することが大切です。

図5

⑦住宅ローン控除

最後のポイントは、「住宅ローン控除」についてです。住宅ローン控除というのは、住宅ローンの借入額に応じて所得税や住民税を控除できるというものです。この住宅ローン控除の適用条件というのは、定期的に変更されるのですが、2024年1月以降のタイミングで変更があったのは、新築マンションと買取再販物件になります。具体的には、借入限度額の引き下げによって最大で受けられる控除額が少なくなります。しかし、お子さんのいる家庭や若い夫婦世帯においては、2023年の借入限度額の水準を維持するという方針も発表されています。世帯によって、借入限度額が異なるので、ご自身がどれくらい控除を受けられるのかについて、しっかり確認するようにしましょう。

また、一般的な中古マンションに関しては、現時点では2023年から変更はありません。しかし、今後何かしら変更が入り、今よりも控除の恩恵を受けられなくなる可能性もありますので、「特に変更がないなら安心!」ではなく、ご自身でも改正の動きなどは、キャッチアップ出来るようにしておきましょう。

まとめ

いかがでしたでしょうか。今回は、「【中古マンション】2024年に購入したい人が絶対知るべき真実7選」というテーマで解説してきました。2024年の不動産価格は、2023年にも増して、複雑化していくことが予想されているため、マンションの価格・在庫数の推移や住宅ローン金利の動向などの情報を正しくキャッチアップしていくことが大事です。 2024年に中古マンションの購入を検討している方は、今回解説した7つの確認ポイントをしっかり押さえた上で、進めて頂きたいなと思います。 また、住宅ローン金利の動向や在庫数を踏まえると、2024年は買い時であるとポリスは考えているため、「これは良いな!」と思う物件に出会えたタイミングで購入を決断できるよう、しっかり準備していきましょう。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。