はじめに

「住宅ローン控除」という言葉を聞いたことがある方は多いかもしれません。

これは、住宅ローンを利用して家を購入した場合に、支払った所得税や住民税の一部が戻ってくる制度です。

ただし、この制度は急に内容が変更されたり、建物に関する条件が複雑だったりするため、全体像を把握するのは容易ではありません。

税制大綱などを確認しても、分かりにくいと感じる方も多いでしょう。

そこで本記事では、税制の概要を説明するのではなく、具体的な物件を提示し、「この物件では控除が使えるのか」「使えるとすればいくらまで使えるのか」といった、物件側から学ぶ「逆引きの視点」で住宅ローン控除について解説していきます。

新築戸建てを例に取り上げますので、参考にしてください。

本編

制度概要|住宅ローン控除が受けられる仕組みと対象枠

住宅ローン控除とは、住宅ローンを利用して家を購入した際に、一定の金額が所得税や住民税から控除され、実質的にお金が戻ってくる制度です。

この控除額は大きいため、非常にお得な制度といえます。

制度の基本的な仕組みとしては、年末時点の住宅ローン残高に応じて、毎年おおよそ20万円から50万円程度が10年から13年の期間にわたり控除されるというものです。

年によって控除額が異なり、期間も物件の条件などにより変動する場合があります。

対象となる主な要件は以下の通りです。

・自ら居住する住宅であること

・床面積が50㎡以上であること(所得によっては40㎡以上も可)

・控除対象となるローン残高の上限は最大4,000万円(新築の場合)

・木造住宅なら築20年以内、マンション等の耐火構造なら築25年以内(中古の場合)

これらの条件を満たすことで、住宅ローン控除を通じて長期的な税負担の軽減が可能になります。

購入前には必ず最新の制度概要を確認しておきましょう。

本内容は、2021年(令和3年)2月時点の情報に基づいています。

2022年(令和4年)以降は住宅ローン控除の制度が変更される可能性が高いため、あくまで当時の情報としてご参照ください。

以下、実際の物件を例に、住宅ローン控除が適用されるかどうか、どれほどの控除額になるのかを具体的に解説していきます。

住宅ローン控除の基本要件

物件を紹介する際には、一般的に「マイソク」と呼ばれる販売図面が使用されます。

中には情報量が多く、文字が小さくて見づらいと感じる方もいらっしゃるかもしれません。

今回は、以下のマイソクから住宅ローン控除に関する要点を確認していきます。

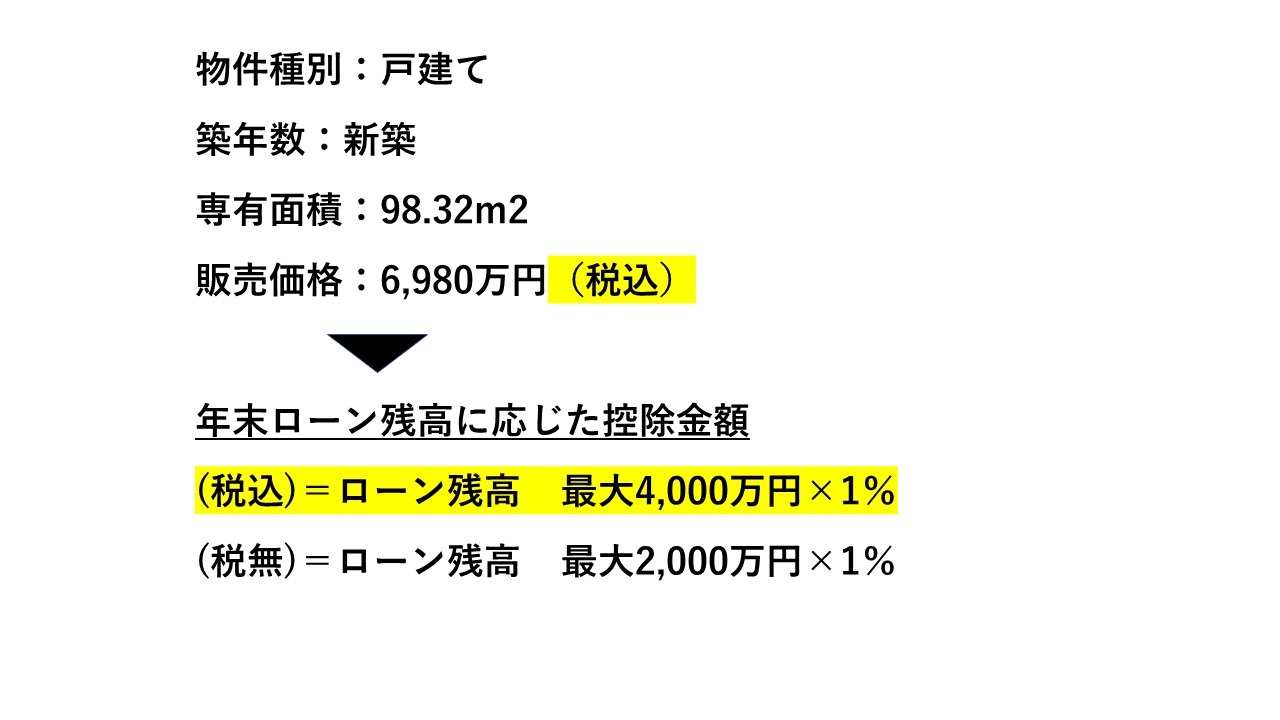

まず、今回の物件では、住宅ローン控除の対象となる場合、借入金額4,000万円に対して1%で年間最大40万円、これが13年間控除される可能性があります。

正確には「戻ってくる」と断言はできませんが、控除が適用される可能性がある物件です。

購入を検討する際に確認すべき主なポイントとして、

・築年数の条件

・床面積の条件

・消費税率(10% / 非課税)の違いで控除上限額が変わる?

・契約時期によって控除年数が変動する仕組み

について、解説していきます。

築年数の条件

住宅ローン控除を受けるには、木造住宅の場合は築20年以内、マンション(耐火建築物)の場合は築25年以内であることが原則です。

今回の物件は新築のため、築年数の条件は問題ありません。

床面積の条件

住宅ローン控除は、床面積が50㎡以上であることが要件の一つです。

今回の物件は98㎡あり、問題なく条件を満たしています。

特に一戸建ての場合、50㎡未満となることはほとんどありませんが、念のため確認するようにしましょう。

消費税率(10% / 非課税)の違いで控除上限額が変わる?

住宅ローン控除の適用上限額は、物件に消費税がかかるかどうかで変わります。

売主が法人で、物件価格に消費税(通常10%)が課税される場合は、ローン残高の上限が最大4,000万円となり、その0.7%が毎年控除対象となります。

一方、売主が個人で非課税物件を購入する場合は、上限が2,000万円となり、控除額も半分に制限されます。

つまり、同じ借入額でも控除金額に最大2倍の差が出るため、消費税の課税区分は非常に重要なポイントです。

契約時期によって控除年数が変動する仕組み

住宅ローン控除は通常10年間適用されますが、特定の期間に契約・入居した場合、最大13年まで延長される措置があります。

例えば、一定の契約期限(過去の制度では2021年9月や11月など)と入居期限(2025年12月末まで)を満たすと、11年目以降も控除を受けられる特例が適用されます。

ただし、11年目から13年目の控除額は「年末残高の0.7%」または「建物価格の2%÷3」のいずれか低い金額が適用されるため、制度の内容を正確に把握することが大切です。

住宅ローン控除の注意点

住宅ローン控除の注意点として、ここでは、

・消費税率・補助金によって控除額が変動する

・住宅ローン控除は13年控除が可能な期間に注意

・住宅ローン控除は契約時期に注意

について、解説していきます。

消費税率・補助金によって控除額が変動する

住宅ローン控除の控除額は、物件に消費税がかかっているかどうかによって、大きく異なります。

例えば、消費税がかかる物件(売主が法人など)の場合は、住宅ローン控除の対象となる年末時点のローン残高が最大4,000万円まで認められ、その1%にあたる年間最大40万円が控除されます。

一方、消費税がかからない物件(売主が個人の場合)の場合は、ローン残高の上限が2,000万円となり、控除額は年間最大20万円にとどまります。

つまり、10年間で400万円と200万円という2倍の差が生じる可能性があり、非常に大きな違いとなります。

この違いは、かつて住宅ローン控除の上限が2,000万円だった時代に、消費税が10%へ引き上げられるタイミングで、景気対策として上限が4,000万円に引き上げられた経緯によるものです。

物件に消費税がかかっているかどうかを確認するには、販売図面の価格欄に「税込」と記載されているかをチェックします。

「税込」と記載があれば消費税が含まれており、控除額が4,000万円ベースで適用される可能性があります。

反対に「非課税」「税無」などの記載がある場合は、2,000万円が上限となる可能性が高いため注意が必要です。

また、国や自治体からの補助金(例:こどもエコすまい支援事業など)を利用した場合、補助金額が住宅取得費用から差し引かれることで、実質的な建物価格が下がり、控除額の算出基準にも影響を与える可能性があります。

特に11年目以降の控除では、「建物価格の2%÷3」と比較されるため、補助金の適用によって控除額が減るケースもある点に注意が必要です。

住宅ローン控除は13年控除が可能な期間に注意

住宅ローン控除の適用期間について、当時は2020年(令和2年)12月末までに住宅を購入しなければ、控除期間は13年に延長されませんでした。

しかし、税制大綱により条件付きで延長されることになりました。

例えば新築住宅の場合、「2021年9月30日までに契約」し、「2022年12月末までに入居」すれば、控除期間は13年間となります。

中古住宅の場合も同様に、「2021年11月30日までに契約」すれば、13年の住宅ローン控除が受けられます。

ただし、これらの期限を過ぎた場合でも、10年間の住宅ローン控除は受けられます。

13年控除を受けられるかどうかで変わるのは、11年目から13年目の3年間分です。

さらに、11年目以降の控除額は、1年目から10年目と同様に「年末残高の1%(上限4,000万円)」がそのまま適用されるわけではありません。

11年目からは、「年末残高の1%」と「建物購入価格(上限4,000万円)の2%を3年で割った額」のうち、いずれか低い金額が適用されます。

住宅ローン控除は契約時期に注意

具体的な例として、物件価格6,980万円のうち建物代金が2,000万円の場合、建物価格の2%は40万円となり、これを3年で割った1年あたりの控除額は約13万3,333円です。

よって、11年目から13年目までの控除額は合計約40万円となります。

このように、契約時期によって受けられる控除の総額に違いが生じるため、購入のタイミングを決める際は、契約期限を意識すると良いでしょう。

とはいえ、その40万円のためだけに急いで購入する必要はありません。

購入時期が近い方にとって、ひとつの検討材料になる情報と言えるでしょう。

なお、現時点(2025年7月)においては、住宅ローン控除の延長措置(最大13年間)の対象は、2025年(令和7年)12月31日までに入居した場合に適用されます。

また、11〜13年目の控除額算定方式は現在も同方式を採用しています。

11〜13年目については、従来通り「年末ローン残高の1%」と「建物価格×2%÷3」のうち低い方が適用されます。

ただし、2022年度以降の税制改正により、控除率は1%から一律0.7%に引き下げられています。

従って、上記の計算例では、従来の40万円(4,000万円×1%)ではなく、28万円(4,000万円×0.7%)が目安となります。

住宅ローン控除の手続き方法

住宅ローン控除の手続き方法として、ここでは、

・初年度は確定申告が必要

・2年目以降は年末調整

・ペアローン利用時の注意点

について、解説していきます。

初年度は確定申告が必要

住宅ローン控除の適用を受ける最初の年は、会社員であっても自ら確定申告する必要があります。

以下の書類を用意し、税務署に提出します。

・住宅ローンの年末残高証明書(金融機関から郵送)

・登記事項証明書(法務局で取得)

・売買契約書または建築請負契約書のコピー

・源泉徴収票(会社員の場合)

・マイナンバーカードまたは通知カードの写し

申告の受付は通常、翌年の2月中旬から3月中旬にかけて行われます。

2年目以降は年末調整

2年目以降は、勤務先に必要書類を提出すれば年末調整で控除が自動的に反映されます。

提出書類は以下の通りです。

・住宅借入金等特別控除申告書(税務署から毎年送付)

・年末残高証明書

これにより、翌年以降は自動的に住宅ローン控除が反映されるため、特別な申告手続きは不要となります。

ペアローン利用時の注意点

夫婦でペアローンを組む場合、それぞれが住宅ローン控除を受けられる可能性があります。

ただし、控除額の算出や手続き方法には注意が必要です。

控除対象はそれぞれのローン残高に適用

ペアローンでは、夫婦それぞれが住宅ローンを契約するため、住宅ローン控除も個別に適用されます。

例えば、夫が2,000万円、妻が2,000万円のローンを組んだ場合、それぞれの年末残高の0.7%が控除対象となり、合計で年間最大約28万円(14万円+14万円)の控除が可能となります。

建物の持分割合による控除額の配分

住宅ローン控除を受けるためには、建物の登記上の持分割合と、借入金額の割合が一致している必要があります。

持分と借入額が不一致の場合、控除が認められないケースもあるため、購入時の契約内容や登記の設計には十分注意しましょう。

手続きは夫婦それぞれで行うことが必要

ペアローンを組んでいる場合、夫婦それぞれが住宅ローン控除を申請手続きする必要があります。

初年度はそれぞれが確定申告し、2年目以降は各自が勤務先で年末調整を受けることになります。

まとめ

住宅ローン控除は、一定の条件を満たすことで、所得税や住民税が最大13年間控除される非常にメリットの大きい制度です。

建物の築年数や床面積、消費税の有無によって控除額が大きく異なるほか、契約・入居期限を守ることで13年の控除が適用される場合もあります。

初年度は確定申告、2年目以降は年末調整が必要となる点や、ペアローンでは持分割合と借入額の一致が求められる点にも注意が必要です。

制度を正しく理解し、手続きや条件をしっかり確認することで、住宅購入後の負担を大きく軽減できますので、活用していきましょう!

不動産のご相談ならウィローズ

資金計画の立て方が分からない、

相談できるいい会社や担当者がいないという方はぜひ

武蔵小山最大級の不動産会社ウィローズにお任せください。

お客様のご要望に合った物件をご提案させていただきます。お気軽に公式LINEからご相談ください。