はじめに

不動産会社からもらう物件情報が載った販売図面(マイソク)には、住宅ローンの毎月の返済例が載っていることが多いですよね。これくらいなら、家賃より安いし返せるかなと思って購入予算をたてたりすると思います。でも、その返済金額、実際にその通りにはならないかも!?不動産購入時の資金計画をたてるうえで注意したい返済例のワナについて、今回はパトロールしていきたいと思います。とても大切なことなので、ぜひ最後までご覧ください。

本編

不動産会社のチラシにある返済例

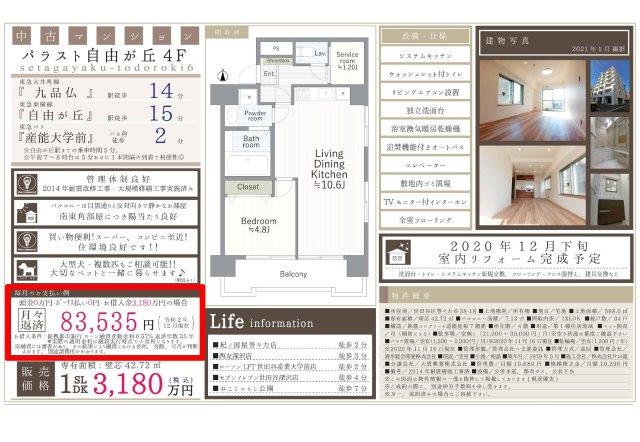

マイソク例

このチラシを見てください。中古のマンションで物件価格が3180万円ですね。それでこのチラシの中に、住宅ローンを組んだ時の毎月の返済例が載っています。拡大してみてみますと、頭金0万円・ボーナス払い0円、お借入れ金3180万円の場合、と書いてあります。つまり、3180万円の物件に対して、3180万円=物件の100%の割合で住宅ローンを借りた場合ということです。この場合、毎月のローン返済額は83、535円です。この物件は人気の自由が丘ですので、仮に同じお部屋を賃貸で借りるとすると、13万円前後すると思うので、そのお部屋が月83、000円の支払いで住めるとなると割安感ありますよね。でもここに、いくつかのワナ(不動産会社側はワナにハメてやろう!という意思はないと思います)、見落としがちなポイントがありますので、一つずつパトロールしていきましょう。

頭金0円って言ったじゃん!?

1つ目のポイントは、「頭金0円」です。「頭金0円」ということは、最初にお金出なくても買えるってこと?と思われがちですが、違います。確かにマンションの代金3180万円は全部ローンでまかなうことは可能です。でも不動産を購入する時には、物件価格以外に「諸費用」というものがかかるんです。この「諸費用」とはなんぞやというと、代表的なものとして「仲介手数料」です。ざっくり物件価格の約3%です。それ以外にも、ローンを組むときの事務手数料・保証料、不動産の名義を変更する登記費用・登録免許税といった費用がかかります。物件によっては不動産取得税もかかります。そして火災保険、引っ越し費用、カーテン、照明器具の費用など、数え上げたらきりがないですが、概ね物件価格の7%位は別にお金がかかるとみていた方がよいです。

この物件の場合は物件価格が3180万円ですから、それ以外に200万円位は諸費用がかかるということです。ですから正確には自己資金200万円、物件費用の頭金は0で、全額ローンとした場合に、毎月の返済83000円になる、ということなんですね。あれ?頭金0円じゃないじゃん!?と思われるかもしれませんが、大体の図面には、小さい文字で「別途諸費用がかかります」と書いてあります。もちろん不動産会社と実際に商談する際には、当然不動産会社の方から諸費用についても説明があると思いますが、このマイソクという図面一枚では説明しきれないので、申し訳ない程度に「別途諸費用」と書いてあるというのが実情です。さらに不親切な業者だと、毎月の返済額を少なく見せるために、よーく見ると頭金200万円、借入2980万円の場合というように、借入額を減らしてローンシミュレーションしていたり、ボーナス払いを10万円入れて計算するなど、広告上の毎月の返済額を少なくしている業者もあったりします。細かい文字ですが見逃さずチェックしてみてください。

毎月のランニングコストはローン+管理費・修繕積立金

2つ目のポイントは「管理費」です。200万円の諸費用を現金で支払った場合の毎月のローン返済額は83000円でした。ただし、返済以外にマンションであれば管理費・修繕積立金がかかります。この物件の場合は、毎月のランニングコストとして管理費が10680円、修繕積立金が10290円かかります。(この管理費と修繕積立金についても奥が深いので、また別の動画でパトロールします)

管理費は管理人さんを雇ったり、共用部の電気代がかかったり、マンション全体で必要な費用を所有者みんなで少しづつ負担しましょうというものです。修繕積立金は何年かごとに外壁を塗り直したり、エレベーターを入れ替えたり、防水工事をしたり、マンションをメンテナンスしていくための費用です。何かメンテナンスするたびに、1部屋ごとに100万円徴収します!と突然言われても困ります。その時払えない方もいるでしょう。なので毎月積み立てておきましょう、という費用です。

つまり、毎月ローン返済の83000円以外にも毎月約21000円がかかります。合計すると10万4000円です。一気に10万円超えてきました。さらにこの管理費、修繕積立金ですが、将来ほぼ値上がりします。ポリスは21年不動産屋さんやってますが、下がったという話は聞いたことないです。築年数にもよりますが、ファミリータイプのマンションだと新築時の修繕積立金から倍程度になるケースもよくありますので、将来値上がりしても余力がある返済計画をしておいた方がよいと思います。

毎年かかる固定資産税も計算

3つ目のポイントは「固定資産税」です。ご存じの方も多いと思いますが、不動産は所有していると税金がかかります。固定資産税・都市計画税、略して「固都税(ことぜい)」と言います。この物件の場合は、年間72000円程度かかります。毎月でならすと月6000円です。毎月の返済が約83000円、管理費等が約21000円、固都税が月6000円ですので合計11万になりました。同じ物件を賃貸で借りた場合、13万円位でしたよね。買うと11万円になります。まだ月2万円は買った方が得ですね。

やっぱり借りるより買ったしたほうがいい?

こういうふうに考えていくと、買わない方が得なんじゃないかと思う方もいらっしゃいますよね。賃貸か売買かどちらが得かみたいな、よくあるテーマですが、僕の中では答えがあって、ローン返済はいつか終わるので、ずーっと住むのであれば買った方が絶対得だと思っています。ローン返済が終われば、管理費等と固定資産税だけになるので、月3万円いかない。賃貸で死ぬまで13万円払う方が怖いです。なので、若いうちに買った方がいいくらいです。25歳で買えば35年ローンで払い終わってもまだ60歳です。そこからは月3万円になるわけです。でも例えばずっと賃貸で、40歳になってから35年ローンで買うと、総支払額は25歳で買った人と比べて40歳までの賃料分、かなり多くなりますよね。だからなのか、不動産会社の人って家買うのめちゃめちゃ早いんです。僕も初めて家を買ったのが26歳の時でした。

注意点としては価値が上がりそうなところで買わないとダメです。なるべく都心部、人気のエリアが絶対おすすめです。この賃貸が得か、売買が得かのテーマもまた改めて別の動画でパトロールしたいと思います。

まとめ

1

毎月の住宅ローンの返済額以外に気を付けなければならないコトは3つ!

1つ目、物件購入時にかかる諸費用

2つ目、管理費・修繕積立金

3つ目、固定資産税

これらも含めて資金計画を立てて、無理のない計画で検討して頂ければと思います。

記事監修者

小林徳仁

ファイナンシャルプランナー

プルデンシャル生命保険株式会社品川第九支社でコンサルティング・ライフプランナーとして働く。

学生時代にAFP資格を取得後、証券会社を経て現職へ。お客様の人生設計を総合的な視点でサポートし、各分野の専門家とのネットワークを活かしながら、保険・金融のコンサルティングを行っている。

その実績は、生命保険と金融サービスの国際組織MDRTの会員に選出されるなど、高い評価を得ている。

ワイン、海外旅行、筋トレが趣味。