はじめに

40代50代で中古マンションを購入する方が増えています。

この年代では初めての購入ではなく、

住み替えが目的の場合も多くありますが、

築年数を間違えると「老後の資金計画が崩れた」

「快適に暮らせない」などの後悔を招くこともあります。

終の棲家として後悔しないために、

自身のライフスタイルに合った築年数を選ぶことが重要となりますので、

本記事にて、年代に合った最適な築年数についてのポイントを押さえていきましょう!

本編

40代50代中古マンション購入きっかけ

40代50代で中古マンションを購入することは珍しくありません。

「令和5年度の住宅市場動向調査報告書」によれば、

中古マンション購入者の約40%が40代50代に該当しています。

結婚や出産といったライフイベントが多い

30代の購入が一般的と思われがちですが、

実は40代50代での購入も広く行われています。

(参考)令和5年度 住宅市場動向調査報告書 国土交通省 住宅局

▮購入きっかけは生活スタイルの変化

40代50代の購入は、

子供の自立や生活スタイルの変化をきっかけに検討される事が多くあります。

例えば、子供が独立したことで

夫婦2人の生活に適した間取りが求められる場合や、

都心から離れた落ち着いた郊外で

老後を過ごしたいと考える場合など、

購入を検討する理由や背景は人それぞれ異なります。

▮資金計画と物件選びの重要性

40代50代では資金面や物件に求める条件が

個々の状況によって大きく変わるため、

適切な物件選びや資金計画が非常に重要となります。

自身のライフスタイルや

将来を見据えた計画を立てることで、

満足度の高い購入を実現させましょう。

40代50代中古マンション購入時の確認ポイント

40代50代での中古マンション購入時に、

確認すべきポイントとしてここでは、

・40代50代の住宅ローンと返済計画

・資産性の高い物件を選ぶ

・生活しやすい間取り・設備の物件を選ぶ

について、解説していきます。

▮40代50代の住宅ローンと返済計画

40代50代での中古マンション購入時に、

住宅ローンの利用を検討する方も多いかと思います。

40代50代でも住宅ローンを借りることは可能ですが、

20代30代と比べて注意すべき点が増えます。

借入期間が短くなることや、定年退職を迎える可能性、

さらには健康状態によっては

ローン自体が組めない場合もあるため、

慎重なプランニングが求められるでしょう。

健康状態と団体信用生命保険(団信)

住宅ローンには多くの場合

「団体信用生命保険(団信)」が付随しています。

これはローン契約者が死亡した場合に

借入金を補償するものですが、

加入には健康状態の審査があります。

40代50代では持病や

健康状態の悪化によって団信に加入できず、

結果としてローンが借りられない場合もあるため、

事前に確認しておくことが重要となるでしょう。

完済年齢と老後を見据えた返済計画

多くの住宅ローンでは完済年齢が80歳に設定されています。

そのため、40代50代でローンを組むと返済期間が短くなり、

毎月の支払額が高くなりがちです。

また、定年後の収入減少も考慮し、

老後に無理なく返済できる金額で

ローンを組むことが重要です。

定年後の生活費や収入を事前にシミュレーションし、

現役時の返済額が老後の負担にならないような計画を立てましょう。

▮資産性の高い物件を選ぶ

40代50代での中古マンション購入時には、

将来的な「相続対策」を視野に入れることが重要です。

相続時には予期せぬ税金が発生し、

まとまった現金が必要になるケースもあります。

そのため、スムーズに現金化できる

流動性の高い物件を選ぶことが大切です。

こうした物件は、

子供世代にも良い資産として引き継げるでしょう。

資産性の高い物件として、以下の条件が挙げられます。

・再開発や新駅・新線の開発予定があるエリア

・駅近や主要駅へのアクセスが良い立地

・周辺環境が充実しているエリア

これらの条件を満たす物件は、

将来的にも需要が高く、

価格が安定しやすい特徴があります。

資産性を高めるためには、

物件の立地だけでなく

「管理状態」も確認することが必要です。

管理が行き届いているマンションは、

資産価値が維持されやすいため、

購入時に管理組合の運営状況や建物の維持管理の質を確認しましょう。

▮生活しやすい間取り・設備の物件を選ぶ

老後を見据えた物件選びでは、

生活しやすい間取りや設備が重要です。

今は元気であっても、

将来的には足腰が弱くなることを考慮して、

老後の生活に適した物件を選ぶ必要があります。

特にバリアフリー対応の物件はおすすめです。

玄関や床に段差がないこと、

車椅子に対応したトイレやバスルームが備わっていることなど、

バリアフリー設備が整っていると、

老後も快適で安心した生活を送れるでしょう。

40代50代中古マンション購入のおすすめは築30年~40年

40代50代での中古マンション購入において、

おすすめの築年数は「築30年〜40年」となります。

その理由として、ここでは、

・比較的割安に購入できる

・資産価値が安定している

・建て替えの可能性が下がる

・最低限必要な設備が備わっている

について、解説していきます。

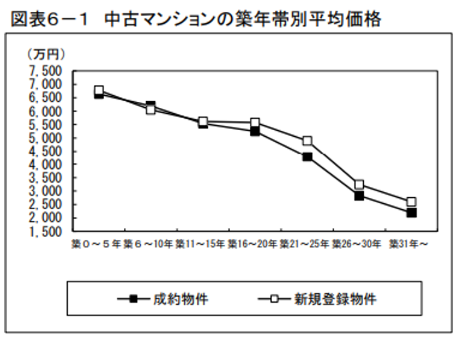

▮比較的割安に購入できる

築30年〜40年程度の中古マンションは、

比較的割安に購入できる点が魅力です。

公益財団法人東日本不動産流通機構の

「中古マンションの築年数別平均価格」からも分かるように、

マンション価格は築年数が経過するほど下がり、

築31年以上の物件は新築時の約3割程度の価格になるため、

住宅ローンの負担を軽減できます。

(参考)中古マンションの築年数別平均価格 東日本不動産流通機構

さらに、2022年度の法改正により、

築25年〜42年のマンションも

住宅ローン控除の対象となり、

税制メリットを受けられるようになりました。

これらの理由から、

築30年〜40年の物件は

資金面で非常におすすめと言えるでしょう。

▮資産価値が安定している

築30年以上の中古マンションは、

資産価値が安定している点が魅力です。

上図「中古マンションの築年数別平均価格」からも分かるように、

築16年〜30年の物件は

価格下落が大きい傾向がありますが、

築31年以上になると価格の下落が緩やかになり、

購入価格に近い状態で売却できる可能性が高まります。

このため、資産性を重視する場合には、

築30年以上の物件がおすすめと言えるでしょう。

▮建て替えの可能性が下がる

築30年〜40年の中古マンションは、

「建て替えの可能性が低い」という点で安心です。

築40年以上の物件は

旧耐震基準に基づいて建てられているものが多く、

将来的に耐震補強や建て替えが必要となる可能性があります。

その際には追加費用や仮住まいの手配が必要になり、

老後の生活に大きな影響を及ぼすことがあります。

一方、築30年〜40年の物件は新耐震基準を採用しており、

建て替えのリスクが低いため、

長く安心して住めます。

また、現在のRC構造のマンションは

寿命が約68年とされており、

使用されるコンクリートの品質向上により、

今後さらに寿命が伸びる可能性もあります。

このため、築30年〜40年のマンションは

終の棲家として適した選択肢と言えるでしょう。

▮最低限必要な設備が備わっている

築30年〜40年程度の中古マンションは、

「最低限必要な設備が整っている」点でおすすめです。

築40年以上の物件は、

高度経済成長期に「量」を重視して建てられたものが多く、

エレベーターがない、

天井が低いなどの不便があります。

これらの特徴は、足腰が弱くなった際に不便を感じたり、

生活の柔軟性が制限される原因になることがあります。

また、築40年以上の物件は

セキュリティ設備が整っていないケースも多く、

不正侵入などのリスクが高まる可能性があります。

一方、築30年〜40年の物件では

エレベーターの導入が一般的になり、

設備やセキュリティ面も比較的新しいため、

快適で安心して暮らせます。

このため、築30年〜40年の物件は

現代の生活スタイルに適した選択肢と言えるでしょう。

まとめ

中古マンションおすすめの築年数は30~40年

40代50代での中古マンション購入においては、

終の棲家とするかどうかを検討し、

資金面や資産性、設備の条件を慎重に考えることが重要です。

それらのポイントを踏まえた上で、

「築30年〜40年」のマンションが最もおすすめと言えます。

この築年数は資金面での負担が軽く、

資産価値や設備の面でもバランスが取れているため、

老後も安心して暮らせる選択肢と言えるでしょう。

ただし、個々の条件や優先順位に基づいて判断することが大切です。

老後に後悔しないためにも、

今回のポイントを参考に検討を進めましょう。

不動産のご相談ならウィローズ

資金計画の立て方が分からない、相談できるいい会社や担当者がいない

という方はぜひ武蔵小山最大級の不動産会社ウィローズにお任せ下さい。

お客様のご要望に合った物件をご提案させていただきます。

お気軽に公式LINEからご相談下さい。

築年数完全ガイドプレゼント!

LINEを友達追加頂いた方限定で

不動産ポリス著「築年数完全ガイド」を

プレゼント中です。

中古マンションの築年数別の注意点・チェックリストを

まとめていますので、是非お役立て下さい。