はじめに

「マンションを買い替えて後悔するパターン」を知っていますか?不動産ポリスの朝倉です。一生に一度のマイホーム購入という時代は過去のこと、ライフスタイルの変化や年齢、もしくは資産を増やしたいなどの理由で、マンションの住み替えをされるケースは意外に多いんです。しかし、正しい知識を持たずに買い替えてしまうと、住み替えで大失敗して後悔してしまうかもしれません。そこで、今回は、中古マンション取引件数2500件を超えるの私不動産ポリスが、「【中古マンション】この事実を知るまでは買い替えないで下さい」というテーマで、買い替えに関する正しい知識と後悔しないために押さえるべきポイントを、次の3つの項目で解説していきます。

①一般的なマンション買い替えのタイミング

②買い替えの2つの方法

③知らないと危険!買い替えの落とし穴3選

動画の後半では、後悔しない買い替えをするために必ず押さえていただきたいポイントを解説していきますので、最後までお見逃しなく!

本編

一般的なマンション買い替えのタイミング

まずそもそもですが、マンションを買い替えた人は、どのようなことがきっかけで検討し始めたと思いますか?マンションの買い替えを考えるタイミングは意外と多くあり、

・ライフステージが変わった

・マンションが古くなってきた

・資産を増やしたい

などが、きっかけとして多いように感じます。

ライフステージの変化

まず、ライフステージの変化としては、結婚や出産、こどもの独立、定年退職などがあります。 具体的には、「一人暮らしをしていたが、結婚して子供が生まれたことから、もっと広く部屋数が多いマンションに住み替えたい」ですとか、「子どもが2人いて3LDKに住んでいたが、独立してしまい夫婦2人になると使わない部屋が出てきた」などが、現場としてもよく耳にする理由ですね。 専有面積が自分のライフスタイルにあっていないと、生活を送るのに不便さを感じてしまうため、マンションの買い替えをしようという流れになるかなと思います。

マンションの老朽化

次に、マンションが古くなってきたというのも、買い替えを検討するきっかけになることが多いです。 築年数が経過すると同時に設備も古くなってきて、機能が落ちたり壊れてきたりします。設備の修繕や取り換えはお金がかかるため、どうせなら買い替えたほうがよいのではないかという考え方になる方もいるんですね。 また、マンションが古くなると、経年劣化が進んできますので、建物修繕の回数が多くなったり、大規模な修繕が行われたりすることから、管理費や修繕積立金が値上げされていくケースが多くあります。 5年や10年単位で値上げになることが多いので、このような固定費が上がる前に、買い替えようと決断される方もいらっしゃいます。

資産を増やしたい

そして、最後は資産を増やしたいという理由です。 都心部はマンションの価値が上がり続けており、特に人気エリアの物件であれば、購入時よりも高値で売却できる可能性があります。そのため、今住んでいるマンションを売却し、その売却代金にローンをプラスして他のマンションを購入して総資産を増やそうというわけですね。このように、マンションの買い替えを検討するタイミングは、人それぞれで異なってきますので、ご自身の状況に合った進め方をしていく必要があります。

買い替えの2つの方法

そこでここからは、マンションを買い替える際の2つの方法について解説していきます。まず、買い替えには「買い先行」と「売り先行」という2つの方法があります。しかし、それぞれにメリットとデメリットがあるため、しっかり理解してから、自分はどちらの方法で進めていけば良いのかを判断する必要があります。

買い先行

先に、「買い先行」について解説していきます。買い先行というのは、先に新居を購入し引っ越した後に、前住んでいたマンションを空き家にして売りに出す方法です。この方法のメリットとしては、自宅に住みながらゆっくりと新居を探せること、仮住まいが不要になるので引っ越しが1回で完了すること、空き家の状態で元自宅を売却できるため、新しい買主さんが内覧がしやすく早く売れやすいことなどが挙げられます。

一方、デメリットとしては、新居と元自宅の2つの不動産を所有する時期があるため、ランニングコストが多く発生してしまったり、売却価格が想定よりも安かった場合に資金計画が崩れてしまったりする点です。このようなダブルローン期間が発生したり、資金計画が崩れたりすることで生活費が圧迫されてしまうケースがあるため、買い先行の場合は、売り先行よりも、あらゆるケースを想定して、資金計画を立てるようにしましょう。

売り先行

次に、「売り先行」について、解説していきます。売り先行とは、自宅の売却先が決まってから、次の新居を探し購入する方法です。売り先行には同時買替と言われるパターンも含みます。これは、自宅の売却と新居の購入を同時におこなって、仮住まいをせずに直接新居に引っ越しする買い替え方法です。売り先行のメリットとしては、自宅を売却してから新居に移るため、売却代金を購入に充てることができたり、自宅の住宅ローンを一括返済できたりするなど、資金的に余裕をもって進められる点です。

一方で、デメリットとしては、自宅を引き渡すまでに次の新居が見つからない場合、一時的に賃貸などに仮住まいする必要が出てくるので、仮住まいのための初期費用や家賃が追加で発生してしまう点です。同時買替であれば仮住まいの負担はなくなるものの、売却と購入を同時におこなうのはタイミングが非常にシビアであり、仕事などで時間が取れない方は、なかなか難しいので注意が必要になります。また、仮住まいを避けるために、焦って新居を探した結果、価格や条件面で妥協してしまい、もやっとした気持ちのまま買い替えをしてしまったというケースも時々聞きます。せっかく時間もお金もかけて買い替えしたのに、後悔はしたくないですよね。そのため、売り先行で進めていく場合は、仮住まいは発生してしまうことを前提として、検討するようにしましょう。

知らないと危険!買い替えの落とし穴3選

ここまでで、買い替える際の2つの方法とそれぞれのメリット・デメリットについてはご理解いただけたかなと思います。しかし、どちらの方法で進めるにしても、後悔しない買い替えにするために、共通して押さえておかなければならないポイントがあります。そこでここからは、「知らないと危険!買い替えの落とし穴3選」ということで、次の3つの落とし穴とその対策について解説していきます。

①発生する諸費用の認識不足

②相場を把握しておらず、プラスの資産にならなかった

③高い査定額を出した会社に売却を依頼してしまった

それでは、順番に解説していきます。

発生する諸費用の認識不足

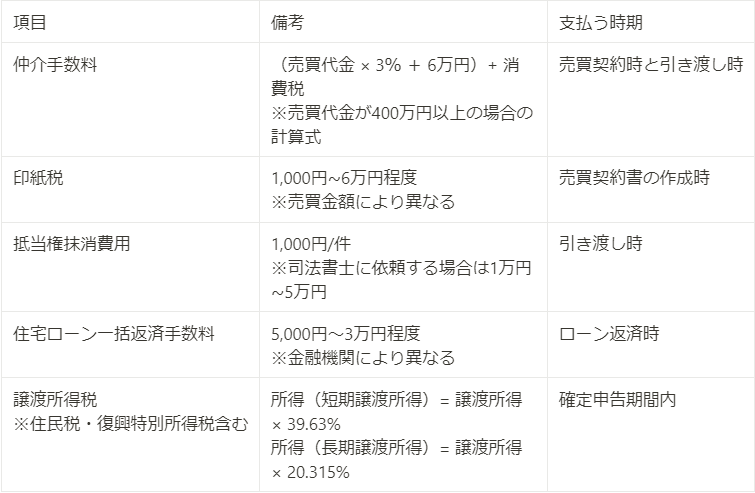

一つ目の落とし穴として、「発生する諸費用の認識不足」があります。マンションの買い替えには、もちろん売却だけでなく、購入の諸費用がかかります。どちらの諸費用も正確に認識しておかないと、「想定よりも出費がかさんで、生活費を抑えなければいけない!」「手元に残るお金が思ったよりも少ない!」といったことが発生し後悔してしまいます。そのため、売却時と購入時それぞれにかかる諸費用をしっかり把握しておきましょう。まず、マンションの売却には、次のような費用がかかります。

・仲介手数料

・印紙税

・抵当権抹消費用

・住宅ローン一括返済手数料

・譲渡所得税

などです。

次に、新居の購入には、次のような費用がかかります。

・仲介手数料

・印紙税

・登録免許税

・司法書士への報酬

・住宅ローン融資手数料

・住宅ローンの保証料

・火災保険

・地震保険料

・不動産所得税

などです。それぞれ、支払うタイミングが異なりますので、漏れがないようにしっかり計算するようにしましょう。

更には、買い替えの方法によって、次のような費用がかかるケースもあります。

・仮住まいへの入居費用(仲介手数料・敷金・礼金・前払い家賃など)

・仮住まいへの引っ越し費用と仮住まいから新居への引っ越し費用

・仮住まいの家賃

などです。このようにマンションの買い替えをするときには、多くの費用がかかるうえに、買い替えの方法や売却する物件の内容によって諸費用が変わってきます。 そのため、費用の一部を見落としたり間違えたりして、手元に残るお金の計算が狂ってしまったり、生活費が圧迫されてしまったりすることがないよう注意するようにして下さい。

相場を把握しておらず、プラスの資産にならなかった

落とし穴の二つ目としては、「相場を把握しておらず、プラスの資産にならなかった」ということがあげられます。これは、資産アップを目的として買い替えを検討する際に、これから購入しようとしている物件の相場観をしっかり把握していなかったことで、想定よりも資産がプラスにならず、「あれ、買い替えた意味ある?」「使った時間や払った諸費用の割に、あまりお金が手元に残っていない」といったことが起こってしまいます。これは、ポータルサイトやチラシなどに、自宅と同じようなマンションが、購入時の価格よりも高く売られているのを見て、「ならうちも自宅を売却して、プラスになった分のお金で、今よりも広かったり、立地が良かったりするマンションにグレードアップできるんじゃないか」と思われたときに、はまってしまいがちな落とし穴なんですね。

ここで見落としているのは、新しく購入しようとしている物件の相場観です。自宅が購入時よりも高く売れるということは、新たに購入しようとしている物件も、同じようなエリアの場合は、以前と比較して価格が上がっているということになります。 つまり、今から購入しようとしている物件の価格が、今の自宅を購入した時の価格よりも高いので、一見、物件のグレードも今より上がっているように思われがちですが、冷静に過去の相場観で2物件を比較してみると、今の自宅との物件価格の差があまりないので、大してグレードも上がっていないということになります。また、資産アップを目的とした買い替えにはもう一つ落とし穴があります。それは、住宅ローン返済の利息と元金のバランスです。

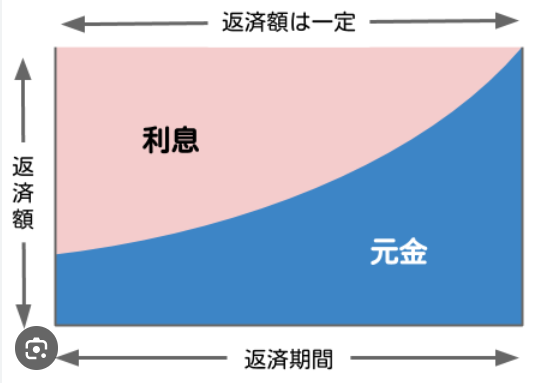

図1のように、返済期間の最初のうちは同じ返済額の中でも、利息の割合が多くなっています。つまり、35年でローンを組んでいた場合、購入から10年程で「買い替えのために住宅ローンを組みなおそう」と考えても、住宅ローンの仕組み上、その段階でこれまで頑張って返済してきた金額というのは利息の割合が高いので、実は、元金分の返済はまだまだ残っているということです。

そのため、返済途中で、住宅ローンを組み替える場合には、総返済額ではなく、元金が残りどれくらいなのかをしっかり確認するようにしましょう。 このように、今住んでいる物件が高く売れそうだからという理由で、資産アップを目的に買い替えようとしても、物件相場や住宅ローンの返済状況の観点から、実は、そんなに資産アップすることはない、ということを念頭に置いて頂ければと思います。しかし、都心から地方に移るといったように、不動産相場に大きく差があるエリアでの買い替えでは、資産がプラスになる可能性は高いので、その場合は、資産アップを目的とした買い替えをして問題ないかなと思います。

高い査定額を出した会社に売却を依頼してしまった

落とし穴の三つ目としては、「高い査定額を出した会社に売却を依頼してしまった」というものです。「高い査定額を出してくれたから」という理由で、売却依頼をしてしまうのは、非常に危険です。媒介契約を獲得するために、査定時には価格を高く出しましたが、実際に売却活動を始めるとなった途端「もっと下げないと売れません」といった形で、価格を下げる悪徳業者もまだいるんですね。 そうすると、当初の想定よりも売却価格が低くなり、資金計画が狂ってしまったり、「売れ残りマンション」というイメージが持たれてなかなか売れず、売却期間が伸びてしまったりと、スムーズに買い替えが出来なくなるケースもあります。そのため、複数社を比較し、要望をしっかり聞いて適切な提案をしてくれて、信頼できる業者にお願いすることが大事になってきます。また、近いエリアでの買い替えを検討しているのであれば、相談や手続きの窓口を一本化できるため、売買どちらも扱える不動産業者に依頼するのも、非常におすすめかなと思います。

図1

まとめ 後悔しない買い替えをするために

いかがでしたでしょうか。今回は、「【中古マンション】この真実を知るまでは買い替えないで下さい。」というテーマで解説してきました。マンションの買い替えとなると、売却と購入を同時に検討しなければならないため、正しい知識がないと後悔してしまうことが多くあります。また、沢山のことを考えなければならないため焦ってしまいがちです。しかし、「売却で必要なこと」「購入で必要なこと」をしっかり分けて今回解説したポイントを押さえて落ち着いて進めていけば、買い替えが成功する可能性がぐっと高くなります。そして、マンションの買い替えをより一層満足できるものにしていくには、買い替えに強い信頼できる不動産会社に依頼することが大切になってきます。

目黒を中心に、都心城南(品川・目黒・世田谷・大田・港etc)の不動産については、武蔵小山最大級の不動産会社ウィローズにお任せ下さい。お客様のご要望に合った物件をご提案させていただきますので、お気軽にご相談ください。